本文关于关于储值卡的法律法规,据

亚洲金融智库2021-04-24日讯:

1.请问办理储值卡违反法律规定吗

办理储值卡是不违反法律规定的。主要原因如下:

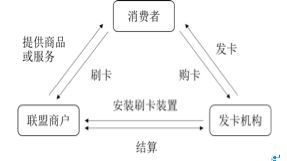

储值卡是发卡银行或者其他经中央人民银行认可有权发卡的企业单位根据持卡人要求将其资金转至内储存,交易时直接从卡内扣款的预付钱包式借记卡。此类卡面值固定,一般不能续存金额,使用完后就丢弃,具有不记名、不挂失、不计利息等特点,侵害了持卡人的利益,已被人民银行停止使用。用以支付小额花费,通常用在公共服务方面,如公车票及电话卡等,消费者需先向业者购买一定金额之储值卡,所以消费者是先付款后消费,与信用卡不同。而储值卡与芯片卡之不同主要在储值卡的钱是付给业者,而芯片卡是储存在芯片中。

2.请问办理储值卡违反法律规定吗

办理储值卡是不违反法律规定的。

主要原因如下: 储值卡是发卡银行或者其他经中央人民银行认可有权发卡的企业单位根据持卡人要求将其资金转至内储存,交易时直接从卡内扣款的预付钱包式借记卡。此类卡面值固定,一般不能续存金额,使用完后就丢弃,具有不记名、不挂失、不计利息等特点,侵害了持卡人的利益,已被人民银行停止使用。

用以支付小额花费,通常用在公共服务方面,如公车票及电话卡等,消费者需先向业者购买一定金额之储值卡,所以消费者是先付款后消费,与信用卡不同。而储值卡与芯片卡之不同主要在储值卡的钱是付给业者,而芯片卡是储存在芯片中。

3.请问办理储值卡违反法律规定吗

不违反。

不冲突。

但有风险。

风险问题

・清算系统安全风险。储值卡是一种基于卡业务的电子货币,其安全性除了依赖于物理上的防伪,还要依赖于网络、加密等技术性手段。由于缺乏规范的行业标准,大多数发卡主体为节约发卡成本,使储值卡的质量及安全措施较差。

・是社会系统风险。通过发行储值卡,发卡机构动态地吸纳了消费者资金,在消费者达到相当数量的时候,发卡机构所吸纳和控制的资金就会成为一笔巨额资本,用于结算的余额越大,发卡机构越有可能不能等值赎回其发行的电子货币,或者缺乏足够的等价物品加以交换,其流动性问题就越严重,可能形成社会系统风险。如果商家倒闭或者恶意逃避应兑现的款项,不仅消费者权益受损,而且会引发公众信用危机。所以,在这方面有国字头北京的发卡机构和与银行合作发行的储值卡更值得信赖。

《反垄断法》禁止的几种垄断行为:垄断协议 滥用市场支配地位 经营者集中 滥用行政权力排除限制竞争 等主要4种。

谢谢,满意请采纳。

4.新消法储值卡退卡规定

工商局可以要求商家给顾客退卡。

根据《消费者权益保护法》,经营者在经营活动中使用格式条款的,应当以显著方式提请消费者注意商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示、售后服务、民事责任等与消费者有重大利害关系的内容,并按照消费者的要求予以说明。 经营者不得以格式条款、通知、声明、店堂告示等方式,作出排除或者限制消费者权利、减轻或者免除经营者责任、加重消费者责任等对消费者不公平、不合理的规定,不得利用格式条款并借助技术手段强制交易。

格式条款、通知、声明、店堂告示等含有前款所列内容的,其内容无效。

专题推荐: