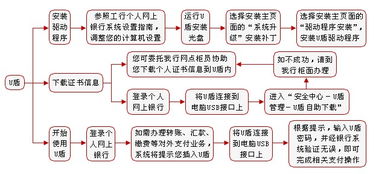

本文关于工行理财投资风险,据

亚洲金融智库2021-04-16日讯:

1.工商银行买理财产品有风险吗

在银行买理财产品风险是肯定有的。 首先,弄清楚银行理财产品大致分类:可以分为保证收益型产品、保本浮动收益型产品、非保本浮动收益型产品; 其次,弄清楚银行理财产品的期限分类:可以分为超短期产品(委托投资期限一个月以内)、短期产品(委托投资期限1~3个月)、中期产品(委托投资期限3个月~1年)、长期产品(委托投资期限1年以上)以及开放式产品(产品可以每天或者在约定的日期申购、赎回; 再次,弄清楚银行理财产品按投资方向的分类:可以分为货币市场类产品(投资于同业拆借、短期证券市场、债券衍生市场)、资本市场类产品(投资于股票、债券、基金)、产业投资类产品(投资于信贷资产类、股权投资类); 最后,弄清楚银行理财产品按照设计结构的分类:银行理财产品分为单一性产品和结构性产品。 对以上有个大概了解后,再决定自己在银行买哪类理财产品,其风险也各不相同。 一般说来,保证收益型产品的投资风险小于保本浮动收益型产品小于非保本浮动收益型产品,但不能一概而论。如有的结构性产品虽然采用的是保本浮动收益型设计,但由于结构设计不合理,零收益的可能性较大。而有的债券类产品虽然为非保本浮动收益结构,但其收益较稳定,风险较小 通常,期限越短,流动性风险越小,反之,则流动性风险越大。总之,只买适合自己的最重要。

希望能够帮助到你,望采纳!

2.投资工商银行进行理财风险有哪些呢

政策风险:工商银行各期理财产品是针对当前相关法律、法规和规定设计而成,如遇到国家宏观政策和市场相关法律法规发生变化,可能影响到各期理财产品的发行、投资和兑付等工作正常进行,若出现上述情况,可能会导致客户收益受损的风险。

市场风险:工商银行理财产品和其他投资市场资产投资收益发生波动,则客户面临承担理财资金配置存款和其他投资市场资产配置的机会成本风险。 流动性风险:工商银行理财产品采用到期一次兑付的期限结构设计,理财客户无提前终止权,在产品存续期内如果客户产生流动性需求,可能面临理财产品不能随时变现、持有期与资金需求日不匹配的流动性风险。

理财收益风险:工商银行理财产品保本但不保证收益,由于产品投资组合包括及企业债、信托项目、货币市场基金等,客户可能面临企业债发债企业不能如期兑付的风险,信托项目借款人信用违约风险等情况。若出现上述情况,客户将面临投资收益遭受损失的风险。

3.工商银行的理财产品有风险吗

银行理财产品风险相对比较小,但是收益也较低。

PR1 保守型 风险级别:很低

产品保障本金,且预期收益受风险因素影响很小;或产品不保障本金但本金和预期收益受风险因素影响很小,且具有较高流动性。

PR2 稳健性 风险级别:较低

产品不保障本金但本金和预期收益受风险因素影响较小;或承诺本金保障但产品收益具有较大不确定性的结构性存款理财产品。

PR3 平衡性 风险级别:适中

产品不保障本金,风险因素可能对本金和预期收益产生一定影响。

PR4 成长型 风险级别:较高

产品不保障本金,风险因素可能对本金产生较大影响,产品结构存在一定复杂性。

PR5 成长型 风险级别:高

产品不保障本金,风险因素可能对本金造成重大损失,产品结构较为复杂,可使用杠杆运作。

4.银行理财投资的风险有哪几类

20世纪90年代以来,百富勤倒闭、美国长期资本管理公司倒闭等事件的发生,都说明高风险已经渗透到投资银行业务的所有领域和各个环节,收益越高的业务伴随的风险也越高。

从现有的风险管理手段和措施来看,单一的风险管理已经无法满足防范的需要,要从系统的角度对所有可能的风险进行综合管理,投资银行需要建立健全风险管理系统,完善风险控制机制和模式,以促进投资银行的顺畅运行和健康发展。投资银行运营中风险主要来源于环境的不确定性,构成风险的种类很多,按照风险诱发的具体原因,可以把投资银行面临的种种风险分为政策风险、市场风险、信用风险、流动性风险、操作风险五类。

投资银行在从事不同业务处理的过程中面临不同层面的风险,主要包括证券承销风险、证券经纪风险、证券自营风险、基金管理风险、兼并收购风险、信贷资产证券化风险和风险投资业务的风险。从风险性质和涉及的范围角度而言,可以将其归纳为两大类:一是系统风险;二是非系统风险。

专题推荐: