本文关于定投和一次性投资对比,据

亚洲金融智库2021-04-21日讯:

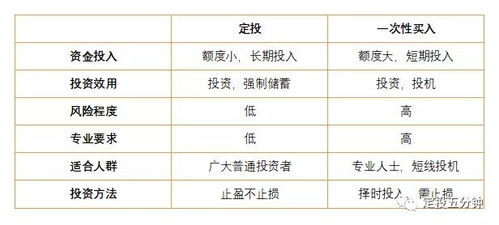

1.基金定投和一次性投资,到底什么区别

基金投资是一种间接的证券投资方式。通俗地说,证券投资基金是通过汇集众多投资者的资金,交给银行保管,由基金管理公司负责投资于股票和债券等证券,以实现保值增值目的的一种投资工具。

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月8日)以固定的金额(如500元)投资到指定的开放式基金中,类似于银行的零存整取方式。例如你设置好每个月1号投资某个基金100块,这样以后每个月都自动从你的银行卡扣掉,当然时间和额度你可以随时改变,也可以随时停止和取出。

一次性投资是指你有一笔钱一次性购买一个基金。

两者差异就是定投可以有效拉低成本和风险,一次性的风险较大,但是上涨的时候获利也大,下跌则亏得多。新手建议定投指数基金,长时间拿起获利更大。

2.基金定投与一次性投入有什么差别

1、两者要求的投资能力不同:进行一次性投资,最重要的就是要学会择时。择时就意味着,可能需要漫长的等待,才能等到一个机会,但也许经过千挑万选,最终投资在了山顶或下跌的半山腰,风险很大。而基金定投,则淡化了择时的作用,对人的投资能力相对要低很多。

2、两者的资金来源不同:一次性投资往往需要大量资金,比如过往的储蓄积累、年终奖等。普通的投资者大部分为工薪阶层,资金来源是有规律的,按月将工资的一部分投入定投基金,十分符合普通投资者的资金来源节奏。

3、原则不同:基金定投不在乎过程,只重结果,账面亏损无所谓,赎回时赚钱就好。如果进场后一直跌,一定要沉得住气,等待上涨的机会到来。一次性投资买入原则为买跌不买涨,大跌大买,小跌小买,并且分批进场,切勿一股脑热直接扔十万几十万进去。

扩展资料:

基金定投注意事项:

1、基金定投适合长期理财目标的投资,两年以内的短期投资不太适合。

2、定投的基金数量不宜过多。通常500元左右1只基金即可,最多4-5只。太多了过于分散,太少了非系统性风险较大。

3、设定好基金定投计划,并不等于就一劳永逸,要对资本市场和基金品种进行跟踪。如果发现组合中的主动型基金的业绩表现在连续两个季度都落后于市场平均水平,要考虑换成其它基金品种。如果没专业或者时间不够,可以考虑借助展恒理财这样的第三方理财顾问公司的服务。

参考资料来源:百度百科-基金定投

参考资料来源:百度百科-一次性费用

参考资料来源:百度百科-投资

3.基金定投与一次性投入有什么差别

大多数投资者购买基金时,特别是第一次进入基金市场时,基本都会选择单笔投入的方式。其实在海外市场,很多中小投资者会采取定期定投的策略,用于应付未来的大额度支出。相对于一次性投入,定期定投的优势在于,一方面风险小、收益稳定,另一方面省事省心,“一次签约 轻松投资”。

单笔投入的目的很明确,就是单纯的投资、盈利。由于投入的金额较高、进入的机会有限,所以对于投入的时点、投入的目标都有很高的要求,有的放矢极其重要。这种方式非常适合投资经验丰富、掌握市场脉搏准确的投资人。对于单笔投入来说,在相对低点进入,就已经成功了一半。

定期定投类似于银行的零存整取,即在固定的时间投资固定的金额用于指定的基金。因为是分批买入,不用考虑具体时点的选择,从而克服了只选择一个时点进行买入和沽出的缺陷,达到了降低风险、均衡成本的目的。

当处于太平盛世时,人们往往会忽视未雨绸缪的重要性,等到局势突变,很多人会措手不及。在股票市场中,当出现大盘轮回的情况,选择单笔投资方式的投资者,进入赎回的频率会特别高,时常会领略乘坐“过山车”的刺激和惊险。与之相反,选择定期定投的投资者,反倒更能以平稳的心态坐观天下风云变幻。

由于单笔投入是投资者不定期不定额将拥有的闲置资金投入基金,以获得高额收益。在此过程中,短期搏杀的心理非常严重,而且高收益往往是伴随着高风险而来。

与之相反,定投每次不需要投入过多的资金,即便是市场出现波动,也不会影响到投资人的正常生活,风险性很低。据统计显示,定投时间在10年以上,亏损率几乎为零。它主要是通过不断的累计,以及收益复利效应的影响,最终会积累出一大笔收益。这种投资方式刚好克服了人性优柔寡断、追涨杀跌的心理弱点。

举个例子:假设每月10日固定投入500元,连续投资6个月,基金净值分别是1.20元、1.10元、1.00元、0.90元、1.00元、1.10元;买到的基金份额分别为416.7份、454.5份、500份、555.6份、500份、454.5份,一共是2881.3份,按考察期末净值(1.10元)计算,2881.3*1.10=3169.43元,盈利共计169.43元;如果初期单笔一次性买入3000元,最终将出现亏损。

总而言之,在投资方式的选择上,还是仁者见仁、智者见智。不管最终的选择是什么,“坚持”二字不可少,再加上一颗平常心,定能稳坐钓鱼台、笑看风云变。

4.请问定投与一次性投资比较有什么好处

定期定额每月自动扣款所具有的手续简便、平均成本(净值高时买进的份额数少,净值低时买进的份额数多,这样可分散进场时间,平均成本)、分散风险和具有复利效果等优点。

定期定额投资基金要选择在有上升趋势的市场。即便目前市场处于低位,只要看好未来长期发展,就可以考虑开始投资。

定期定额长期投资的时间复利效果分散了股市多空、基金净值起伏的短期风险,只要能遵守长期扣款原则,选择波动幅度较大的基金其实更能提高收益,而且风险较高的基金的长期报酬率应该胜过风险较低的基金。如果较长期的理财目标是5年以上至10年、20年,不妨选择波动较大的基金(如上投优势、富国天益、易基积极、广发聚丰、华夏大盘精选等),而如果是3年内的目标,还是选择绩效较平稳的基金(易基平稳、广发稳健、广发聚富、诺安平衡、融通蓝筹、嘉实稳健等)为宜。

定期定额投资的期限也要因市场情形来决定,比如已经投资了2年,市场上升到了非常高的点位,并且分析之后行情可能将进入另一个空头循环,那么最好先行解约获利了解。 一次性投资如果能够在低点买入,在高点卖出,收益应该比定投要高。

但是,哪个高点?哪个低点?能踩准几次?踩错几次?这是关键。 99。

99%的人踩不准。

5.定投基金和一次投的有什么区别

所谓基金“定额定投”指的是投资者在每月固定的时间(如每月10日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。

由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本, 因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

6.请问大家,基金定投和一次性投资有什么区别和利弊

----定期定额买基金投资方式 定期定额买基金是指投资者约定每月扣款时间和扣款金额,由销售机构(包括银行和券商)在每月约定日从投资者指定资金账户内自动完成扣款和基金申购申请的一种长期投资方式。

这种基金投资方式,好处多多,首先,年轻人没有时间理财,而"定期定额"买基金类似于"零存整取",只要去银行或证券营业部办理一次就可以了。 其次,很多年轻人对证券市场知之甚少,而利用定期定额方式投资基金可以平均成本、分散风险。

最后,很多年轻人因需要支出的项目多,月节余不多,也不稳定,而现在定期定额计划的门槛非常低,起点一般为100元-300元,可以按月扣,也可以按双月或季度扣,几乎不会给他们带来额外的压力,还能积少成多,使小钱变大钱,以应付未来对大额资金的需求。 而且可以养成很好的理财习惯。

案例 由于定期定额投资是在固定时间间隔以固定金额投资基金。一般可以不在乎进场时点。

举例来说,若每隔两个月投资100元于某一只开放式基金,1年下来共投资6次总金额为600元,每次投资时基金的申购价格分别为1元、0。 95元、0。

90元、0。92元、1。

05元和1。1元,则每次可购得的基金份额数分别为100份、105。

3份、111。1份、108。

7份、95。2份和90。

9份(未考虑申购费),累计份额数为611。2份,则平均成本为600÷611。

2=0。982元,投资报酬率则为(1。

1*611。2-600)÷600*100%=12。

05%。 如果一开始即以1元的申购价格投资600元,当基金净值达到1。

1元时,投资报酬率则只有10%。当然,如果你是在基金净值为0。

90元时一次性投资,当基金净值达到1。1元时,回报率就有22。

2%,问题是,要抓到这样的低点并不是一件容易的事。定期定额买基金不仅适合年轻人,也适合其他年龄段有持续较低收入的投资者,但这一投资方式必须经过一段长时间才比较容易看得出成效,最好能持续投资三年以上。

一项以台湾地区加权股价指数模拟的统计显示,定期定额只要投资超过10年的时间,亏损的机率接近零。 而且这种"每个月扣款买基金"的方式比起自己投资股票或整笔购买基金的投资方式,更能让花钱如流水的年轻人在不知不觉中每月存下一笔固定的资金。

让你在三五年之后,发现自己竟然还有一笔不小的积蓄。----- -----有些基金产品开办定期定额投资,这与一次性投资有什么区别。

我们先举一个例子来对比一下定额定期与一次性投资。我们先假设5个月每月最后一天的基金份额净值: 基金份额净值 1月31日 10 2月28日 20 3月31日 40 4月30日 50 5月31日 100 我们在假设甲、乙两个人各有500元,甲采用一次性购买,在1月31日购买到500/10=50份(为计算方便,我们假设没有任何费用)。

而乙采用定额定期,分5次,每次100元,在每月月底购买,那么到5月31日他的份额为100/10+100/20+100/40+100/50+100/100=20。5份。

可见如果基金份额净值持续上升,则乙手中的现金不足以购买和甲等同数量的基金份额。 但是如果在此期间,基金份额净值持续下跌,则乙可以购买更多数量的基金份额,大家可自行验证。

上面的例子是比较极端的假设,因为净值的表现是波动的,净值波动的程度将决定哪种投资方式更有利。 定期定额投资优势有两个:一是进入门槛低,这样给愿意尝试购买基金的投资者一个逐渐熟悉的过程。

同时由于是定期定额投资,有利于培养长期投资的理财习惯。二是降低风险,摊薄成本。

就像前面提到的,基金份额净值的波动是正常的,如果没有比较好的择时能力,那么定期定额投资不失为一种有效降低成本的投资方法。 ----定期定额如何扣款 如果你采用定期定额投资,那么相关的代销机构将按照投资者申请时所约定的每月固定扣款日、扣款金额扣款,若遇非基金交易日则顺延到下一基金交易日。

需要注意的是投资者必须要指定一个资金账户作为每月固定扣款账户,并且这个账户是进行基金交易时的指定资金账户。如果到了扣款日因投资者账户内资金余额不足则会导致该月扣款不成功,因此投资者需要在每月扣款日前在账户内按约定存足资金。

专题推荐: