本文关于长期股权投资平价转让的会计分录,据

亚洲金融智库2021-05-04日讯:

1.长期股权投资的会计分录

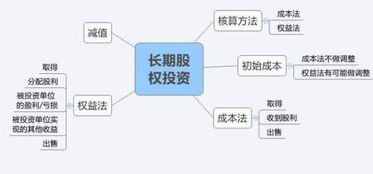

一、采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 计算初始投资成本:股票成交金额 加:相关税费 减:已宣告分派的现金股利 (二)取得长期股权投资1、借:长期股权投资 应收股利 贷:银行存款2、收到购买该股票时已宣告分派的股利 借:银行存款 贷:应收股利 (三)发生股利时1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:借:应收股利 贷:投资收盗2、属于被投资单位在取得本企业投资前实现净利润的分配额:借:应收股利 贷:长期股权投资 (四)长期股权投资的处置 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(或借记) 二、采用权益法核算的长期股权投资 (一)取得长期股权投资 借:长期股权投资-成本 贷:银行存款 注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损1、1)根据投资单位实现的净利润计算应享有的份额,借:长期股权投资-损益调整 贷:投资收益2)发生净亏损,借:投资收益 贷:长期股权投资-损益调整2、被投资单位以后宣告发放现金股利或利润时,借:应收股利 贷:长期股权投资-损益调整3、收到被投资单位宣告发放的现金股利时,借:银行存款 贷:应收股利 (三)持有长期股权投资期间被投资单位所有者权益的其他变动 借:长期股权投资-其他权益变动 贷:其他综合收益 (四)长期股权投资的处置 借:银行存款 贷:长期股权投资-成本-损益调整-其他权益变动 投资收益 同时:借:其他综合收益 贷:投资收益。扩展资料 会计分录亦称“记帐公式”。

简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。

是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额[2] 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的会计分录 方法 层析法 层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。参考资料:搜狗百科:会计分录。

2.长期股权投资下转让部分股权的会计分录

长期股权投资出售部分股权可以分为一下三种情况来看。

1、成本法转为权益法核算;

2、成本法转变为金融资产核算;

3、权益法转为金融资产进行核算。

具体的出售的会计分录为:

借:银行存款

贷:长期股权投资

具体各个情况下,当成本法转为权益法时,要对之前的长期股权投的相应变动进行调整,视为刚开始持有时便是权益法核算;当成本法或权益法转为金融资产时,要将剩余的长期股权投资转化为可供出售金融资产或者其他金融资产,并将权益法核算下的其他综合收益等转入投资收益。

扩展资料:

一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响的,长期股权投资应当采用权益法核算。

通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。

企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。

三、长期股权投资在取得时,应按实际成本作为投资成本。

(一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

实际支付的价款中包含已宣告但尚未领取的现金股利,应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股利”科目,按实际支付的价款,贷记“银行存款”科目。

(二)接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。

3.长期股权投资无偿转让的会计处理

无偿转让属于赠送行为:

按成本法核算的公司:

1、无偿转让的长期股权投资的公允价值(一般为评估值)低于账面价值时:

按账面价值 借:营业外支出,

贷:长期股权投资

2、无偿转让的长期股权投资的公允价值(一般为评估值)高于账面价值时:

按无偿转让的长期股权投资的公允价值 借:营业外支出,

按账面价值 贷:长期股权投资

按无偿转让的长期股权投资的公允价值与账面余额之差 贷:投资收益

按权益法核算的公司:

1、无偿转让的长期股权投资的公允价值(一般为评估值)低于账面余额时:

按账面余额 借:营业外支出,

贷:长期股权投资

2、无偿转让的长期股权投资的公允价值(一般为评估值)高于账面余额时:

按无偿转让的长期股权投资的公允价值 借:营业外支出,

按账面余额 贷:长期股权投资

按无偿转让的长期股权投资的公允价值与账面余额之差 贷:投资收益

4.转让长期股权投资的账务处理

会计处理。《企业会计准则第2号――长期股权投资》第

十六

条规定,处置长期股权投资,其账面 价值与实际取得价款的差额,应当计人当期损益。采用权益法核算的长期股权投资,因被 投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当 将原计入所有者权益的部分按相应比例转入当期损益。因此,你公司持有95%的股权并能控制子公司,你公司按成本法核算长期股权投资。 处置时应将出售所得价款与该长期投资账面价值的差额,确认为当期损益。会计分录 如下:借:银行存款投资收益贷:长期股权投资。

根据问题所述情形,你公司存在股权转让损失。《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)第四 条规定,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除; 法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损 失确认条件,且会计上已作损失处理的年度申报扣除。第五条规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方 能在税前扣除。未经申报的损失,不得在税前扣除。第九条规定,下列资产损失,应以清单申报的方式向税务机关申报扣除:(一) 企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的 损失;(二) 企业各项存货发生的正常损耗;(三) 企业固定资产达到或超过使用年限而正常报废清理的损失;(四) 企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;_(五) 企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期 货、基金以及金融衍生产品等发生的损失。根据上述规定,你公司在会计上应确认该股权转让损失。同时该股权转让损失应以清 单申报方式向税务机关申报扣除,未向税务机关申报的,该损失不得税前扣除。《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155 号)第十条规定,“产权转移书据”税目中“财产所有权”转移书据的征税范围是:经政府 管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的 书据。根据上述规定,你公司签订的股权转让合同属于“产权转移书据”。该合同应按“产权 转移书据”贴花,税率万分之五。

5.长期股权投资的会计分录

1.本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

2.小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。 小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响。

3.长期股权投资在取得时,应按实际成本作为投资成本。 (一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

实际支付的价款中包含已宣告但尚未领取的现金股利。4.长期股权投资成本法的账务处理。

(一)采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。 (二)股权持有期间内,企业应于被投资单位宣告发放现金股利或利润时确认投资收益。

按。5.长期股权投资权益法的账务处理。

(一)采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。 (二)股权持有期间,企业应于每个会计期末,。

6.长期股权投资的会计分录怎么做

长期股权投资的会计分录:

一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无控制、无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有控制、共同控制或重大影响的,长期股权投资应当采用权益法核算。

通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。

三、长期股权投资在取得时,应按实际成本作为投资成本。

(一)

以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。实际支付的价款中包含已宣告但尚未领取的现金股利,应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股息”科目,按实际支付的价款,贷记“银行存款”科目。

(二)

接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。

四、长期股权投资成本法的

(一)

采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。

(二)

股权持有期间内,企业应于被投资单位宣告发放现金股利或利润时确认投资收益。按被投资单位宣告发放的现金股利或利润中属于应由本企业享有的部分,借记“应收股息”科目,贷记“投资收益”科目。收到现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

五、长期股权投资权益法的账务处理

(一)

采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。

(二)

股权持有期间,企业应于每个会计期末,按照应享有或应分担的被投资单位当年实现的净利润或净亏损的份额,调整长期股权投资的账面余额。如被技资单位实现净利润,企业应按应事有的份额,借记本科目,贷记“投资收益”科目。如被投资单位发生净亏损,则应作相反分录,但以长期股权投资的账面余额减记至零为限。被投资单位宣告分派现金股利或利润,企业按持股比例计算应享有的份额,借记“应收股息”科目,贷记本科目;实际分得现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

六、小企业处置长期股权投资时,按实际取得的价款,借记“银行存款”等科目,按长期股权投资的账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股息”科目,按其差额,贷记或借记“投资收益”科目。

七、本科目应按被投资单位设置明细账,进行明细核算。

八、本科目期末借方余额,反映小企业持有的长期股权投资的账面余额。

7.转让长期股权投资的账务处理

会计处理。

《企业会计准则第2号――长期股权投资》第十六条规定,处置长期股权投资,其账面 价值与实际取得价款的差额,应当计人当期损益。采用权益法核算的长期股权投资,因被 投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当 将原计入所有者权益的部分按相应比例转入当期损益。

因此,你公司持有95%的股权并能控制子公司,你公司按成本法核算长期股权投资。 处置时应将出售所得价款与该长期投资账面价值的差额,确认为当期损益。

会计分录 如下:借:银行存款投资收益贷:长期股权投资。根据问题所述情形,你公司存在股权转让损失。

《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)第四 条规定,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除; 法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损 失确认条件,且会计上已作损失处理的年度申报扣除。第五条规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方 能在税前扣除。

未经申报的损失,不得在税前扣除。第九条规定,下列资产损失,应以清单申报的方式向税务机关申报扣除:(一) 企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的 损失;(二) 企业各项存货发生的正常损耗;(三) 企业固定资产达到或超过使用年限而正常报废清理的损失;(四) 企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;_(五) 企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期 货、基金以及金融衍生产品等发生的损失。

根据上述规定,你公司在会计上应确认该股权转让损失。同时该股权转让损失应以清 单申报方式向税务机关申报扣除,未向税务机关申报的,该损失不得税前扣除。

《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155 号)第十条规定,“产权转移书据”税目中“财产所有权”转移书据的征税范围是:经政府 管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的 书据。根据上述规定,你公司签订的股权转让合同属于“产权转移书据”。

该合同应按“产权 转移书据”贴花,税率万分之五。

8.长期股权投资会计分录怎么做

原发布者:jinbuqu123

长期股权投资:会计分录集锦 第二章资产 第五节 长期股权投资 一、采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 计算初始投资成本: 股票成交金额 加:相关税费 减:已宣告分派的现金股利 (二)取得长期股权投资 1、借:长期股权投资 应收股利 贷:银行存款 2、收到购买该股票时已宣告分派的股利 借:银行存款 贷:应收股利 (三) 1、长期股权投资持有期间被投资单位宣告发放现金股利或利润: 借:应收股利 贷:投资收盗 2、属于被投资单位在取得本企业投资前实现净利润的分配额: 借:应收股利 贷:长期股权投资 (四)长期股权投资的处置 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(或借记) 二、采用权益法核算的长期股权投资 (一)取得长期股权投资 借:长期股权投资-成本 贷:银行存款 注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。 (二)持有长期股权投资期间被投资单位实现净利润或发生净亏损 1、1)根据投资单位实现的净利润计算应享有的份额, 借:长期股权投资-损益调整 贷:投资收益 2)发生净亏损, 借:投资收益 贷

9.长期投资转让部分股权时应该做哪些分录

会计分录如下借:

银行存款

长期股权投资―b公司(损益调整)

长期投资减值准备―b公司

贷:长期股权投资-b公司(投资成本)

股权投资准备

资本公积―股权投子准备

投资收益

确认剩余的投资成本借:长期股权投资

长期股权投资―b公司(损益调整)

长期投资减值准备―b公司

贷:长期股权投资-b公司(投资成本)

股权投资准备

资本公积―股权投子准备

10.长期股权投资转让时的会计分录怎么写m

因为某企业是取得了10%的表决权股份,对B公司不具有重大影响,因此采用成本法核算。

实际获得长期股权投资时的分录为: 借:长期股权投资 300万 贷:银行存款 300万 4月1日宣告发放现金股利,因为这个股利是2007年的,而企业是在08年购买的股权,所以要冲减长期股权投资,也就是说企业在08年的时候相当于既买了长期股权投资的成本,又买了一部分股利,现在B公司又还回来了。 借:应收股利10 贷:长期股权投资10 当年B 公司的经营获利,应计入投资收益 借:应收股利10 贷:投资收益10 所以,账面上长期股权投资减少了10万 第二题 企业对B 公司有重大影响,可以参与企业的经营管理和财务决策,因此,企业会比较关心B公司的所有者权益,所以采用权益法核算。

购入时: 借:长期股权投资-成本300 贷:银行存款300 B公司实现利润时 借:长期股权投资-损益调整30 贷:投资收益30 企业长期股权投资账面价值增加 发放股利前公司一般会先宣告发放股利 借:应收股利6 贷:长期股权投资-所以调整6 所以,从这儿就能看出来权益法和成本法的不同了,权益法核算的是投资企业在被投资企业所占的所有者权益的份额,不回应多发放了股利抵减投资成本 所以,最后的账面余额应该是324。

专题推荐: