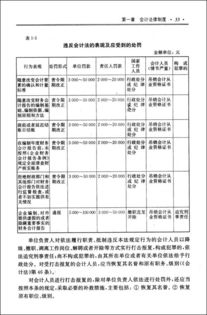

本文关于会计法律法规规章制度包括,据

亚洲金融智库2021-05-04日讯:

1.现行的会计法律、法规和规章制度有哪些

我国现行会计法律制度的构成:一、全国人大制定的会计法律《会计法》。

《会计法》主要规定了会计工作的基本目的、会计管理权限、会计责任主体、会计核算和会计监督的基本要求、会计人员和会计机构的职责权限、并对会计法律责任作出了详细规定。是会计工作的基本法,是指导我国会计工作的最高准则。

二、国务院制定的会计行政法规 会计行政法规是由国务院制定发布或者国务院有关部门拟订经国务院批准发布的、调整经济生活中某些方面会计关系的法律规范。有: 《企业财务会计报告条例》于2000年6月21日发布的,自2001年1月1日起施行。

它主要规定了企业财务会计报告 的构成、编制和对外提供的要求、法律责任等。它是对《会计法》中有关财务会计报告的规定的细化。

《总会计师条例》,于1990年12月31日发布的,它主要规定了单位总会计师的职责、权限、任免、奖惩等。 《企业会计准则》 (基本准则)是规范企业会计确认、计量、报告的会计准则,是进行会计核算工作必须共同遵守的基本要求,体现了会计核算的基本规律。

它是由会计核算的前提条件、一般原则、会计要素准则和会计报表准则组成,是对会计核算要求所作的原则性规定,具有覆盖面广、概括性强等特点。 三、财政部制定的会计制度 国家统一的会计制度是指国务院财政部门根据《会计法》制定发布的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度。

它是国务院财政部门在其职权范围内依法制定、发布的会计方面的法律规范,包括各种会计规章和会计规范性文件。 如2001年2月20日财政部发布的《财政部门实施会计监督办法》、《代理记账管理办法》、《会计从业资格管理办法》等;会计规范性文件是指主管全国会计工作的行政部门即国务院财政部门制定发布的《企业会计制度》、《金融企业会计制度》、《小企业会计制度》、《民间非 营利组织会计制度》、《会计基础工作规范》、《内部会计控制规范》以及财政部门与国家档案局联合发布的《会计档案管理办法》等。

1.《企业会计制度》。财政部于2000年12月29日发布了统一的、适用于不同行业和不同经济成分的《企业会计制度》。

它适用于除不对外筹集资金、经营规模较小的企业和金融保险企业外在中华人民共和国境内设立的所有企业。 2.《金融企业会计制度》。

于2001年1月27日发布的,它适用于中华人民共和国境内依法成立的各类金融企业,包括银行(含信用社)、保险公司、证券公司、信托投资公司、期货公司、基金管理公司、租赁公司、财务公司等。该制度于2002年1月1日起在上市的金融企业范围内实施;同时,也鼓励其他股份制金融企业实施《金融企业会计制度》。

3.《小企业会计制度》。于2004年4月27日发布的,它适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业。

不对外筹集资金、经营规模较小的企业是指不公开发行股票或债券,符合原国家经济贸易委员会、原国家发展计划委员会、财政部、国家统计局2003年制定的《中小企业标准暂行规定》中界定的小企业,不包括以个人独资及 合伙形式设立的小企业。 4.《民间非营利组织会计制度》。

于2004年8月18日发布,自2005年1月1日起执行,适用于社会团体、基金会、民办非企业单位和寺院、宫观、清真寺、教堂等。 5.《财政部门实施会计监督办法》。

于2001年2月20日发布并开始施行,是财政部为了规范财政部门会计监督工作,保障财政部门有效实施会计监督,保护公民、法人和其他组织的合法权益,根据《会计法》、《行政处罚法》、《企业财务会计报告条例》等有关法 律、行政法规的规定的。它适用于国务院财政部门及其派出机构和县级以上地方各级人民政府 财政部门对国家机关、社会团体、公司、企业、事业单位和其他组织执行《会计法》和国家统一的会计制度的行为实施监督检查以及对违法会计行为实施行政处罚。

6.《会计基础工作规范》。于1996年6月17日发布并开始实施的。

它适用于国家机关、社会团体、企业、事业单位、个体工商户和其他组织的会计基础工作。其内容主要包括会计机构的设置和会计人员的配备、会计人员的职业道德、会计工作交接、会计核算的一般要求、会计凭证规则、会计账簿规则、财务报告规则、会计监督的内容和要求、建立和健全单 位内部会计管理制度的内容和要求等。

7.《内部会计控制规范》。它是财政部为了促进各单位内部会计控制建设,加强内部会计监督,维护社会主义市场经济秩序,根据《会计法》等法律法规的规定所制定的一套会计监督管理制度, 运用于国家机关、社会团体、公司、企业、事业单位和其他经济组织。

其制定目的主要是为了规范会计行为,差错防弊,从而保证其他会计法规的执行。内部会计控制是指单位为了提高会计信息质量,保护资产的安全、完整,确保有关法律法规和规章制度的贯彻执行等而制定和实施的一系列控制方法、措施和程序。

8.其他会计规章和会计规范性文件。国家统一的其他会计规章和会计规范性文件包括《会计从业资格管理办法》(2005年3月1日发布并开始实施)、《会计档案管理办法》 (。

2.会计的法律法规有哪些

1、会计法律:中华人民共和国会计法。中华人民共和国注册会计师法。中华人民共和国预算法。中华人民共和国审计法。

2、会计制度:企业会计制度。金融企业会计制度。城市合作银行会计制度。物业管理企业会计制度。医院会计制度。保险公司会计制度。

3、内部会计控制制度。内部会计控制规范――货币资金(试行)。内部会计控制规范――基本规范(试行)。

4、会计准则。事业单位会计准则。企业会计准则。关于深化企业会计核算的制度改革、实施会计准则的意见。

5、会计处理规定。关于企业处理期初库存纳税问题有关会计核算的通知。关于将拨改贷资金本息余额转为国家资本金有关会计处理规定的通知。关于上市公司利润分配会计处理规定的通知。关于上市公司会计处理补充规定的通知。

6、其他会计制度。财政部关于彩票发行与销售机构执行《事业单位会计制度》有关问题的通知。财政部关于修改事业单位事业支出核算内容的通知。财政部关于印发《保险公司投资联结产品等业务会计处理规定》的通知。

3.我国的会计法律制度包括哪些

《会计法》、《总会计师条例》、《企业会计准则――基本准则》、行业会计制度系列、《注册会计师法》、《深圳经济特区注册会计师条例》、《会计基础工作规范》、《企业会计准则――具体准则》系列、《会计档案管理办法》、《企业财务会计报告条例》;

《企业会计准则》、《财政部门实施会计监督办法》、《金融企业会计制度》、《小企业会计准则》、《村集体经济组织的会计制度》、《深圳市会计条例》、《民间非营利组织会计制度》、《会计师事务所审批和监督暂行办法》、《会计从业资格管理办法》、《注册会计师注册办法》;

《代理记账管理办法》、《企业会计准则――应用指南》系列、《会计人员继续教育规定》、《企业会计准则解释第1号》、《企业内部控制基本规范》、《企业会计准则解释第1号》、《注册会计师全国统一考试办法》、《工会会计制度》、其他规范性文件(会计类)。

扩展资料

形成发展

我国最早的一部完整封建法典――战国时的《法经》,即对会计问题作出相关规定;北洋政府于1913年3月公布《会计法条例》,同年10月2日重新修订改称《会计法》,这是中国独立进行会计立法的首次尝试;

新中国于1985年1月21日第六届全国人民代表大会常务委员会第九次会议通过了《中华人民共和国会计法》,自1985年5月1日起施行;1993年12月29日第八届全国人民代表大会常务委员会第五次会议通过了《关于修改〈中华人民共和国会计法〉的决定》,自公布之日起施行;

1999年10月31日第九届全国人民代表大会常务委员会第十二次会议修订,自2000年7月1日起施行。

参考资料来源:百度百科-会计法律

参考资料来源:百度百科-会计法律制度

4.我国的会计法律制度都有哪些

我国的会计法律制度体系按制定部门和适用范围包括四个层次,如下图所示: 1、《中华人民共和国会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,是指导会试最高准则。

2、会计行政法规是调整经济生活中某些方面会计关系的法律规范。它的制定依据是会计法。

3、国家统一的会计制度是关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度。 4、地方性会计法规是各省、自治区、直辖市人大及其常委会根据本地区情况制定、发布的会计规范性文件。

只在本地区范围内适用。

5.我国的会计法律制度包括什么

全选。

会计法律制度的构成是: (1)会计法律:是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。 如1999年10月31日九届全国人大常委会第十二次会议修订通过的《会计法》。 (2)会计行政法规:是指由国务院制定并发布,或者国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。如国务院发布的《企业财务会计报告条例》、《总会计师条例》;经国务院批准,财政部发布的《企业会计准则》。 (3)国家统一的会计制度:是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度,包括规章和规范性文件。 (4)地方性会计法规:是指省、自治区、直辖市人民代表大会及其常委会在与会计法律、会计行政法规不相抵触的前提下制定的地方性会计法规。

专题推荐: