本文关于保本个人投资理财规划,据

亚洲金融智库2021-05-07日讯:

1.如何进行个人理财规划

先存钱作为启动资金,先做保本理财。比如2万做保本理财到5万时可以拿百分之20%作为低风险理财。往后基本保持10~20%作为低风险或高风险投资理财最好。可以通过以下的复利计算看到未来的可能性,就看你能不能坚持了。

比如:5万存款

――通过简单的理财就能实现财富增长

投资年华收益:3%、7%、15% 时长:20~30年

年华收益3%―― 20年 90,305 ; 30年 121,363 ;40年163,101

年化收益7%―― 20年193,484 ; 30年380,612;40年748,722

年化收益15%―― 20年 818,326 ;30年3,310,588 ;40年 13,393,177

也就是适当做好理财,基本上你结婚的,买房的,孩子读书的,孩子结婚买房的,你养老的都有了。至于还要不要看社保,那就呵呵~

切记有风险或高风险的投资不要过大,不要想着一夜吃成个胖子。

复利――数字虽然小,日子长了,那就很可怕了~

2.个人投资理财计划,如何制定个人投资理财计划

通常按照这三个维度去做平台考察评估。

①背景可靠②风险可控③模式可行。

需要了解自己对于理财产品风险风险偏好的类型。一般来说我们将风险偏好分类五种类型:非常进取型、温和进取型、中庸稳健型、温和保守型、非常保守型。 不同的类型对于风险的喜好是不同的,由此选择的理财产品也会不同。

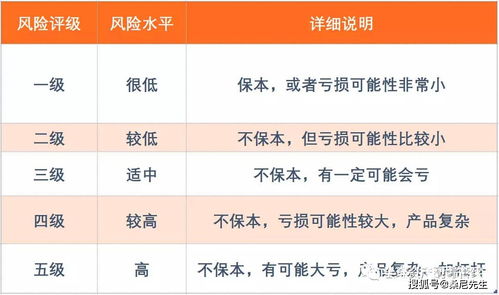

理财产品基本分三类:低风险、中等风险与高风险的,给自己一个定位,检查自己属于哪种类型的。

第一种,低风险理财产品。该一般而言该类理财产品风险极低。包括了国债、银行存款、保本型的理财产品、余额宝类、债券基金等低风险、低收益的产品。

第二类,中等风险理财产品。一般选择风险较代,信用良好、实力雄厚的公司发布的产品。

第三类,高风险性理财产品。这玩的就是心跳。股票、黄金,艺术品等。艺术品不懂行的建议不要下手;股票更多玩的是心态,技术层面占第二位;在低位是可以适合配置一些黄金(请注意是投资性黄金还不是装饰类,用于保值)。

3.工薪阶层怎么做个人理财计划

个人理财的计划要点:

1. 明确自身的理财目标。

2. 判断自身的风险承受能力。

3. 了解自己手中的资产情况。

4. 配置适合自己的理财产品。

理财计划的详细要点及配置方法:

1.明确自身的理财目标

人生的每个阶段,自然有着不同的理财目标。有的是为储备买房买车等大额消费,有的是为子女攒下教育基金甚至自己退休后的养老钱。目标不同,风险承受能力、预期收益、适合的投资工具当然也会不同。

2. 判断自身的风险承受能力

如果投资是为了子女的教育费、医疗费等必要性资金需求目标,则应视为低风险倾向型,应选择保本且收益稳定的产品如银行理财等;若是为了个人的消费目标,如买房买车等,因为消费的非必要性,所以有一定的风险承受能力,可以考虑相对高收益的产品。

3. 了解自己手中的资产情况

第一,明确个人或家庭目前的资产情况,如房产、存款、保险、理财占比等等。这样可以帮助你在保障生活正常运转的情况下有的放矢地选择适合自己的理财工具。

第二,明确个人或家庭的未来收支情况。根据目前的收支情况和未来可增长空间,计算出未来的资产所得,可以帮助你明确自身的风险承受能力,更为科学地制定理财规划。

4. 配置适合自己的理财产品

目前市场上的理财产品五花八门,大部分人主要选择的是房产、债权、股权、保险、P2P这几类。

对于手头现金较多的投资者来说,优化家庭理财除了购买楼房、地皮这种实物类资产外,还可以选择稳健型理财来增加收益,投资者可以通过对比不同的理财平台来配置家庭资产。

4.简述个人理财规划的步骤

第一,制定理财目标。

对此应有很多方面的考虑,首先这个理财目标要量化,比如说要买一个房子,这是不是一个理财目标?这不是。要买一个价值多少钱的房子,要三年以后买房子,还是明年就要买房子,这才是一个理财目标,就是说要量化,要有一个时间的概念。

同时,你还可以想象一下,住在这个房子里会是一个什么样的状况,这样有助于实现你的理想目标。真正的理财目标是一个量化、有期限的目标。

第二,回顾自己的资产状况。什么叫回顾资产状况?就是看一看你到底有多少财可以理。

一个是你过去有多少资产,再一个你未来会有多少收入,这都属于有多少财可理的范畴的问题。看一下你的资产是不是符合自身的需求,你的资产负债是不是合理,是不是还可以利用一些财务杠杆让自己的财务结构更加合理,这都是回顾资产状况。

第三,了解自己的风险偏好。有人说自己是一个很保守的人,有人则会说自己是一个非常进取的人,你如何才能正确评价你的风险偏好呢?有三个方法,首先要考虑你的个人情况,有没有成家,有没有供养的人口,支出占收入的多少。

如果你有一个孩子,你的投资行为还是非常进取非常高风险的,只能说明你没有清醒的认识,因为要负担的家庭责任已经不一样了。其次,考虑投资的趋向。

比如说你在股票方面非常在行,你在投资方面是非常进取的人等等。最后,还要考虑个人性格的取向。

不同性格的人在面对一些事情的时候,会做出截然不同的选择,性格也决定了人们在理财过程中会有哪些行为。 第四,进行合理的资产分配。

这个资产分配是战略性的,是在非常理性的状态下做出的资产分配,不能今天突然听朋友说一个股票非常好,就把所有的资产都放在股票上。应该首先把资产做一个很好的分配,比如说从战略的角度讲,只拿30%的资产做股票投资,不管别人怎么说,就固定在30%,20%的资产放在银行里,这就是一种战略性的资产分配。

第五,进行投资绩效的管理,根据市场的变化做调整。

5.请教个人理财计划,一至三年,20万,混合投资

20万分成双份 每份10万

一 买保险分红型理财(推荐:PICC的“金鼎富贵“原因很简单 这家公司 3年来分红比较稳定 都是在4%以上 而且是今年的世博承保方)虽然这款产品是5年期 但第三年 保本保息 再加上前三年的分红 分红是每年的分红钱加到本钱里计算利息的 俗称复利计息 你三年拿出来 也不亏!!

二 另一个10万 买澳元理财产品 因为最近澳元的一年期储蓄是4.25% 还是比较不错的

三 你也可以基金定投 不要一次性投入 分散投资 会降低风险 选个好点的基金 3年也会有比不小的收益

6.个人投资理财规划 1.个人投资理财的途径有哪些

1、回顾自己的资产状况,制定理财目标

想要理财首先要将自身的资产做相关了解,清楚的指导自己到底有多少钱可以用来理财,多少钱可以用来投资。确定在不影响日常开销的前提下进行投资。而理财目标是指引投资理财活动的灯塔,只有明确了理财目标,理财目标的确定要根据投资者自身资产的多寡来分析。切忌不可打肿脸充胖子,承担不必要的风险。

2、了解自己的风险承受能力和风险偏好

在了解自己资产之后,根据不同的投资能力,投资者可承受的风险程度是不同的。按照风险承受能力的高低,一般把投资者分为保守性、中庸偏保守性、重用性、中庸偏进取型和进取型。在投资前,投资者要做到对自己的风险承受能力心中有数,切忌盲目投资。

3、合理分配自己的资产

个人投资理财要注意分散投资,合理分配自己的资产,不要把鸡蛋放在一个篮子里。在投资时不能把全部资金投入一个理财产品中,投资者需要优化配置资产,将不同特点的理财产品进行合理组合。这样做可保证在一种理财产品出现问题时,其他能够保本,保证最后不至于血本无归。

4、根据市场变化调整投资策略

投资就有风险,投资理财行业千变万化。投资者对自己的投资理财产品进行监控和调整投资策略能使投资者在万变的市场中达到最好的投资效果,也能避免承受不必要的风险。如投资者不具备此项能力,建议投资者选择一些较为简单的投资理财产品进行投资。

总之,每位投资者都想通过理财使自己的财富增值,但投资理财行为一定要在不影响自己正常生活的情况下进行投资。在保证正常生活的前提下预留出一部分资金,选择合适自己的理财方式,制定好合适的理财规划,投入获取回报。

7.个人理财规划有哪些

首先想清楚自己投资是想要短期多赚还是细水长流走稳定的,你的预期目标是多少,你可以承受多大的风险,这些做完了之后,你才能选择适合自己的投资方法。你可以考虑一下像91旺财这样的P2P理财 。从p2p行业整体发展趋势来看,现在是由疯狂期逐步进入平稳期的过程,很多风控能力不够、线下拓展能力不强、资金实力不足、名声传播不佳的平台将会逐步退出,市场进入淘汰期。

不过,91旺财是一个P2P理财投资平台,主要做一线城市足值的房产抵押贷,有完善的风控系统和安全保障金系统,年收益率是9%-12%,并且产品也主要是1-6个月短期的,完全可以放心

8.个人投资理财规划应该注意些什么

个人投资理财规划关键要做好三个点:

第一,对自己的风险承受能力,做到心中清楚。

“投资有风险,入市需谨慎”,这是投资行业经常说的一句话,也是投资者必须知道的一句话。对于这个变化莫测的行业,对于这些五花八门的理财产品,投资者想要做到正确理财,合理规划,就需要清除自己的风险承受能力。只有这样,我们才能在自己可承受的范围内,让收益最大化。

第二,对自己的资产,做到心中有数。

理财的最终目的是让财富稳定持续的增长,但财富增长的同时,一定要保障我们原有的生活水平。所以,为了达到这个目的,我们一定要做到对资产心中有数,明白哪些钱可以理财,哪些钱不可以;哪些钱可以长期投资,哪些钱只能短期投资。只有明白这些,我们的个人投资理财规划才能做得张弛有度。

第三,对理财方向及比例,做到心中明白。

之所以让投资者对自己的风险承受能力做到心中清楚,主要是为了理财产品的选择及理财项目的配比。

对于一般投资者,专家建议将风险较大的理财产品的比例控制在20%之内,而稳健性理财产品的比例可以扩大到40%左右,其它产品的比例,大家可以根据自己的实际情况合理配置。

个人投资理财规划的确定,需要专家的指点,更需要个人各方面的把控。所以,作为投资者,在制定规划以前,首先要理清头绪。

专题推荐: