本文关于税务征收法律法规,据

亚洲金融智库2021-05-09日讯:

1.相关的税收法律,法规有哪些

一、全国人民代表大会及其常务委员会制定的法律和有关规范性文件

《中华人民共和国宪法》规定,全国人民代表大会和全国人民代表大会常务委员会行使国家立法权。《中华人民共和国立法法》第八条规定,税收基本制度,只能由全国人民代表大会及其常务委员会制定法律。税收法律在中华人民共和国主权范围内普遍适用,具有仅次于宪法的法律效力。目前,由全国人民代表大会及其常务委员会制定的税收实体法律有:《中华人民共和国个人所得税法》(以下简称《个人所得税法》),《中华人民共和国企业所得税法》(以下简称《企业所得税法》),《中华人民共和国车船税法》(以下简称《车船税法》);税收程序法律有:《中华人民共和国税收征收管理法》(以下简称《税收征管法》)。

全国人民代表大会及其常务委员会作出的规范性决议、决定以及全国人民代表大会常务委员会的法律解释,同其制定的法律具有同等法律效力。比如,1993年12月全国人民代表大会常务委员会审议通过的《关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》。

二、国务院制定的行政法规和有关规范性文件

我国现行税法绝大部分都是国务院制定的行政法规和规范性文件。归纳起来,有以下几种类型:

一是税收的基本制度。根据《中华人民共和国立法法》第九条规定,税收基本制度尚未制定法律的,全国人民代表大会及其常务委员会有权授权国务院制定行政法规。比如,现行增值税、消费税、营业税、车辆购置税、土地增值税、房产税、城镇土地使用税、耕地占用税、契税、资源税、船舶吨税、印花税、城市维护建设税、烟叶税、关税等诸多税种,都是国务院制定的税收条例。

二是法律实施条例或实施细则。全国人民代表大会及其常务委员会制定的《个人所得税法》、《企业所得税法》、《车船税法》、《税收征管法》,由国务院制定相应的实施条例或实施细则。

三是税收的非基本制度。国务院根据实际工作需要制定的规范性文件,包括国务院或者国务院办公厅发布的通知、决定等。比如2006年5月国务院办公厅转发建设部、财政部、国家税务总局等部门《关于调整住房供应结构稳定住房价格意见的通知》(国办发〔2006〕37号)中有关房地产交易营业税政策的规定。

四是对税收行政法规具体规定所做的解释。比如2004年2月国务院办公厅对《〈中华人民共和国城市维护建设税暂行条例〉第五条解释的复函》(国办函〔2004〕23号)。

五是国务院所属部门发布的,经国务院批准的规范性文件,视同国务院文件。比如2006年3月财政部、国家税务总局经国务院批准发布的《关于调整和完善消费税政策的通知》(财税〔2006〕33号)。

2.税收相关法律规定有哪些

您好!

一、全国人民代表大会及其常务委员会制定的法律和有关规范性文件

《中华人民共和国宪法》规定,全国人民代表大会和全国人民代表大会常务委员会行使国家立法权。《中华人民共和国立法法》第八条规定,税收基本制度,只能由全国人民代表大会及其常务委员会制定法律。税收法律在中华人民共和国主权范围内普遍适用,具有仅次于宪法的法律效力。目前,由全国人民代表大会及其常务委员会制定的税收实体法律有:《中华人民共和国个人所得税法》(以下简称《个人所得税法》),《中华人民共和国企业所得税法》(以下简称《企业所得税法》),《中华人民共和国车船税法》(以下简称《车船税法》);税收程序法律有:《中华人民共和国税收征收管理法》(以下简称《税收征管法》)。

全国人民代表大会及其常务委员会作出的规范性决议、决定以及全国人民代表大会常务委员会的法律解释,同其制定的法律具有同等法律效力。比如,1993年12月全国人民代表大会常务委员会审议通过的《关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》。

二、国务院制定的行政法规和有关规范性文件

我国现行税法绝大部分都是国务院制定的行政法规和规范性文件。归纳起来,有以下几种类型:

一是税收的基本制度。根据《中华人民共和国立法法》第九条规定,税收基本制度尚未制定法律的,全国人民代表大会及其常务委员会有权授权国务院制定行政法规。比如,现行增值税、消费税、营业税、车辆购置税、土地增值税、房产税、城镇土地使用税、耕地占用税、契税、资源税、船舶吨税、印花税、城市维护建设税、烟叶税、关税等诸多税种,都是国务院制定的税收条例。

二是法律实施条例或实施细则。全国人民代表大会及其常务委员会制定的《个人所得税法》、《企业所得税法》、《车船税法》、《税收征管法》,由国务院制定相应的实施条例或实施细则。

三是税收的非基本制度。国务院根据实际工作需要制定的规范性文件,包括国务院或者国务院办公厅发布的通知、决定等。比如2006年5月国务院办公厅转发建设部、财政部、国家税务总局等部门《关于调整住房供应结构稳定住房价格意见的通知》(国办发〔2006〕37号)中有关房地产交易营业税政策的规定。

四是对税收行政法规具体规定所做的解释。比如2004年2月国务院办公厅对《〈中华人民共和国城市维护建设税暂行条例〉第五条解释的复函》(国办函〔2004〕23号)。

五是国务院所属部门发布的,经国务院批准的规范性文件,视同国务院文件。比如2006年3月财政部、国家税务总局经国务院批准发布的《关于调整和完善消费税政策的通知》(财税〔2006〕33号)。

如能进一步提出更加详细的信息,则可提供更为准确的法律意见。

3.我国税收法律规范有哪些

中华人民共和国资源税暂行条例实施细则

中华人民共和国车船税法实施条例

中华人民共和国企业所得税法

中华人民共和国个人所得税法

中华人民共和国营业税暂行条例

中华人民共和国营业税暂行条例实施细则

中华人民共和国消费税暂行条例

中华人民共和国消费税暂行条例实施细则

中华人民共和国增值税暂行条例

中华人民共和国增值税暂行条例实施细则

……

很多,建议到国家税务总局网站查阅。

4.中华人民共和国税收征收管理法第四十条的法规有哪些

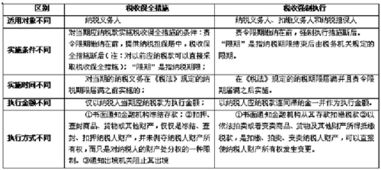

从事生产、经营的纳税人、扣缴义务人未按照规定的 期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的 税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局 (分局)局长批准,税务机关可以采取下列强制执行措施:(一) 书面通知其开户银行或者其他金融机构从其存款中扣缴 税款;(二) 扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的 商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、:扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。个人及其所扶养家属维持生活必需的住房和用品,不在强制执行 措施的范围之内。

5.中国现行的税收基本法律,法规和规章有哪些

参考时间: 2011年收集的。

中国现行的税收基本法律、法规和规章如下:

《中华人民共和国增值税暂行条例》,1993年12月13日中华人 民共和国国务院令第134号发布,自1994年1月1日起施行;2008

年11月10日中华人民共和国国务院令第538号修订并公布,自 2009年1月1日起施行。

《中华人民共和国增值税暂行条例实施细则》,1993年12月25 日财政部文件(93)财法字第38号发布,2011年10月28日中华

人民共和国财政部令第65号第二次修改并公布。

《中华人民共和国消费税暂行条例》,1993年12月13日中华人 民共和国国务院令第135号发布,自1994年1月1日起施行;2008

年11月10日中华人民共和国国务院令第539号修订并公布,自 2009年1月1日起施行。

《中华人民共和国消费税暂行条例实施细则》,1993年12月25 日财政部文件(93)财法字第39号发布,2008年12月15日中华

人民共和国财政部、国家税务总局令第51号修订并公布。

《中华人民共和国车辆购置税暂行条例》,2000年10月22日中华人民共和国国务院令第294号公布,自2001年1月1日起施行。

专题推荐: