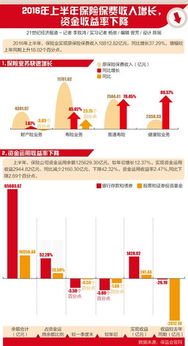

本文关于保险资金投资收益率,据

亚洲金融智库2021-05-27日讯:

1.保险投资收益率到底意味着什么

【摘要】保险投资收益率,到底多少才好,这是一个有趣的课题。虽然每个人都希望投资回报越高越好,但每个人心里也明白,长期维持超高的投资回报率,其背后必然伴随着超过正常水平的风险。假设一个国家的GDP长期在8%左右,而其保险行业投资回报率却长期在10%以上,这很可能是坏事而不是好事。

2011年官方公布的保险行业投资收益率是3.6%。不过这个数字不是传统意义上的投资收益率,没有包括浮动盈亏等因素,所以牛市里公布的收益率可能是低估的,而熊市里公布的收益率可能是高估的。对于3.6%这个回报率,很多圈外人觉得太低。其实过去七、八年的投资回报率大概平均在5%左右,累计起来,估计比相当一部分股民的成绩好多了。更何况要考虑到保险投资受到很多限制,比如负债匹配、流动性要求等。

2012年的保险行业投资收益率现在还不好说,因为股指其实和年初差不多,只是在一波近20%的上下“电梯行情”中,哪些公司及时获利了结,哪些公司高位增仓追涨套牢,情况差别很大。另外今年上半年的债券大牛市,对保险整体肯定是利好,但每个公司具体配置的品种如何、会计上对利润如何处理,也是千差万别。精确预测每个保险公司对外发布的投资收益率,要比我们圈内人了解这个公司的实际投资水平难得多。所以笔者的一贯态度是敬券商的保险分析员而远之。

当然,从另一个角度说,保险公司投资太稳健、完全以资产负债匹配为宗旨、以绝对不出事为目标,也是撑不下去的。因为没有一个公司敢说自己的精算师设计产品奇思妙想无人能及,也没有一个公司敢说自己的营销手段天下第一。金融产品的同质化肯定远比工业产品厉害,所以这需要一个金融机构的产品设计、营销、投资、内控等各个环节都努力做得比同行稍微好一点,才有可能在竞争中取得领先。

另外,在牛熊循环周期的一个短暂时期,比如一到两年时间,去判断一个保险公司投资水平的高低,是不合宜的。合资保险一般谨慎,不大碰权益类投资,而内资保险的股票和股票基金投资比例比合资保险的平均水平高得多。2005年后没有及时跟上制度变化去买股票的稳健保险公司,在那几年承受了很大的投资压力。但是到了近两年熊市,又轮到激进型保险公司愁眉苦脸了。

甚至,长期的投资收益率的几何累计,也未必能说明这个保险公司究竟是不是好公司。这还要看在投资收益率高的时候,保险公司的销量是上升还是下降的?而较高的投资收益,是被迫去满足客户的回报需求,还是留存在自己内部?对自己有利的利润分配政策,是否危害了未来的客户市场?为了促销而实行对自己不利的利润分配,又是否损害了保险公司的偿付能力和财务健康?

【慧择提示】这些复杂的问题,我不认为保险行业研究员们真的能理清逻辑,取得可靠的数据,推断出有实践意义的投资结论。所以对于运作机制复杂的上市保险公司,我倒觉得草根的市盈率市净率判断、技术分析,要比一本正经的基本面分析胜算高。

2.保险投资回报率是多少

保险回报率对投连险和分红险、万能险有分红(也不叫投资回报率),保险核心功能是保障。正常情况下依靠实际的分红报告单可以查到分红利率,别的都不准,保监会禁止公布的。

保险是分散风险、消化损失的一种经济补偿制度。保险已成为人们生活的一部分,每一个投保户投保时的目的都是为了发生保险事故后能从保险公司获得赔偿,以便最大限度的减少自己的损失,也即保险利益。

保险是一种合同行为,保险合同的当事人双方在法律地位平等的基础上,签订合同,享受各自的权利,承担各自的义务。

保险合同是保险人和被保险人之间的一份合约,既然是双方的约定,就要严格按照合同约定履行。保险公司也并非投保人或受益人的摇钱树,保险利益必须是合法的利益。不合法的利益不能作为保险利益为保险合同或保险法所保障。

3.保险投资收益率到底意味着什么

【摘要】保险投资收益率,到底多少才好,这是一个有趣的课题。

虽然每个人都希望投资回报越高越好,但每个人心里也明白,长期维持超高的投资回报率,其背后必然伴随着超过正常水平的风险。假设一个国家的GDP长期在8%左右,而其保险行业投资回报率却长期在10%以上,这很可能是坏事而不是好事。

2011年官方公布的保险行业投资收益率是3.6%。不过这个数字不是传统意义上的投资收益率,没有包括浮动盈亏等因素,所以牛市里公布的收益率可能是低估的,而熊市里公布的收益率可能是高估的。

对于3.6%这个回报率,很多圈外人觉得太低。其实过去七、八年的投资回报率大概平均在5%左右,累计起来,估计比相当一部分股民的成绩好多了。

更何况要考虑到保险投资受到很多限制,比如负债匹配、流动性要求等。 2012年的保险行业投资收益率现在还不好说,因为股指其实和年初差不多,只是在一波近20%的上下“电梯行情”中,哪些公司及时获利了结,哪些公司高位增仓追涨套牢,情况差别很大。

另外今年上半年的债券大牛市,对保险整体肯定是利好,但每个公司具体配置的品种如何、会计上对利润如何处理,也是千差万别。精确预测每个保险公司对外发布的投资收益率,要比我们圈内人了解这个公司的实际投资水平难得多。

所以笔者的一贯态度是敬券商的保险分析员而远之。 当然,从另一个角度说,保险公司投资太稳健、完全以资产负债匹配为宗旨、以绝对不出事为目标,也是撑不下去的。

因为没有一个公司敢说自己的精算师设计产品奇思妙想无人能及,也没有一个公司敢说自己的营销手段天下第一。金融产品的同质化肯定远比工业产品厉害,所以这需要一个金融机构的产品设计、营销、投资、内控等各个环节都努力做得比同行稍微好一点,才有可能在竞争中取得领先。

另外,在牛熊循环周期的一个短暂时期,比如一到两年时间,去判断一个保险公司投资水平的高低,是不合宜的。合资保险一般谨慎,不大碰权益类投资,而内资保险的股票和股票基金投资比例比合资保险的平均水平高得多。

2005年后没有及时跟上制度变化去买股票的稳健保险公司,在那几年承受了很大的投资压力。但是到了近两年熊市,又轮到激进型保险公司愁眉苦脸了。

甚至,长期的投资收益率的几何累计,也未必能说明这个保险公司究竟是不是好公司。这还要看在投资收益率高的时候,保险公司的销量是上升还是下降的?而较高的投资收益,是被迫去满足客户的回报需求,还是留存在自己内部?对自己有利的利润分配政策,是否危害了未来的客户市场?为了促销而实行对自己不利的利润分配,又是否损害了保险公司的偿付能力和财务健康? 【慧择提示】这些复杂的问题,我不认为保险行业研究员们真的能理清逻辑,取得可靠的数据,推断出有实践意义的投资结论。

所以对于运作机制复杂的上市保险公司,我倒觉得草根的市盈率市净率判断、技术分析,要比一本正经的基本面分析胜算高。

4.现在哪个保险公司的投资收益率最高

保险公司投资收益率排名第一名:泰康人寿

泰康人寿在“流动性、安全性和收益性”三者兼顾原则的指 导下,努力管好、用活资金,至今没有一笔呆坏账;以“偿 付能力充足率”为前提,按规定足额提取准备金,各项监控 指标合理,具备充足的偿付能力。

保险公司投资收益率排名第二名:平安人寿

平安保险公司成立于1988年3月21日,1992年6月4日,经国 务院批准更名为“中国平安保险公司”,公司经营区域为全 国及设有分支机构的海外地区和城市。集团总资产为人民币 9357亿元,权益总额为人民币917亿元。拥有约41.7万名寿 险销售人员及8.3万余名正式雇员,各级各类分支机构及营 销服务部门3800多个。平安人寿在净资产收益率、人均利 润、投资收益率和净利润增长率等指标都表现十分出色。

保险公司投资收益率排名第三名:太平洋保险

太平洋人寿的竞争力继续保持在第三位,其市场规模(第3 位)、稳定性(第5位)、盈利能力(第6位)和资产流动性 (第10位)的突出表现确保了其竞争力。但公司在的赔款准 备金充足性方面的表现(排名30位)相对较弱。

保险公司投资收益率排名第四名:新华保险

新华人寿保险股份有限公司成立于1996年6月,在人寿保险 市场占有率为8.9%。2012年上半年,公司保险营销员渠道实 现保险业务收入230.30亿元,较上年同期增长22.6%。公司 实现总投资收益73.02亿元,较上年同期增长了7.3%。总投 资收益率为1.8%,较上年同期下降0.4个百分点。实现净投 资收益91.72亿元,较上年同期增长了42.8%,净投资收益率 为2.2%,较上年同期增加0.2个百分点。

沃保提示:随着我国保险行业的不断发展,越来越多的保险公司进入市场,每年的保险公司投资收益率排名情况都有所变化。而回顾过去一年各大保险公司的收益情况将有利于您更好的规划新的一年的保险方案。

专题推荐: