本文关于什么是有效投资组合,据

亚洲金融智库2021-05-30日讯:

1.什么是有效投资组合,什么是马可维兹投资组合理论

曼昆的书都还不错

(一)基本分析:

对学经济的人来说,经济形势变化与股市的联系应该不成问题,关键是自己有没有这方面的敏锐的感觉和迅速的判断。所以,经济基础课学懂后,再学点会计,基本分析应该没有问题。其他的,有时需要针对各个行业或产品进行具体分析,这可以边干边找资料,事先没有办法准备。

(二)技术分析

1、《股市趋势技术分析》

〖美〗罗伯特·D·爱得华 约翰·迈吉

东方出版社,1996年10月1版

ISBN 7-5060-0802-5/F·98

此书是图表分析的开山之作,英文版首次出版是在1948年,至今仍被当作图表分析的“行业国际标准”看待。

2、《期货市场技术分析》

〖美〗约翰·墨菲

地震出版社,1994年5月1版

ISBN 7-5028-0915-5/F·47

尽管是有个“期货”这样的限定词,但从技术分析角度看,“期货”和“证券”除了在成交量的变化上略有区别外,其他价格走势分析和技术指标是相同的。此书要比上面那本全面,基本涉及了技术分析常用工具和方法的各个方方面面,如果学技术分析只看一本书的话,那么就是这本了。

三、理论

1、《证券投资组合与选择》

〖美〗哈姆·勒威 马歇尔·萨纳特

中山大学出版社,1997年8月

ISBN 7-306-01243-6/F·220

对投资组合理论及相关论题的一个较全面的论述,中级难度。

2、《证券投资原理》

〖美〗戈登·亚力山大 威廉·夏普

西南财经大学出版社,1992年2月

ISBN 7-81017-376-7/F·295

名家的著作,就是有点古旧,入门级。

3、《资产组合选择和资本市场的均值-方差分析》

〖美〗哈利·M·马科维兹

上海三联书店 上海人民出版社,1999年5月1版

ISBN 7-208-03044-8/F·609

诺奖得主Markowitz的著作。

4、《金融经济学》

武汉大学出版社出版的“现代经济学前沿丛书”中的一本,丛书主编是邹恒甫,教材性质;该书由于被人借走,无法写出具体作者,这本书虽然篇幅不大,但是容量很大,值得一读。

5、《中国资本市场前沿理论研究文集》

刘树成 沈沛 主编

社会科学文献出版社,2000年4月

ISBN 7-80149-317-6/F·088

收录了《经济研究》杂志发表的相关文章,好坏就看你如何评价了。在该出版社的主页()上,可以下载此书,是TXT文本压成的ZIP包,缺图表。

四、其他

1、Edwin Lefever:Reminiscences of a Stock Operator

成书于1923年,但是直到如今,在世界级投资大师的访谈中,许多人会说此书对他们影响很大。我手中的中译本名字给改成《指点股津》(ISBN 7-80147-003-6/F·001),是企业管理出版社98年出版的一套名为“纵横投资文库”(共三本)中的一本。前段时间看到已经有另外一个译本出现了,名字好象是“一个股票炒手的回忆”。

2、《漫游华尔街――90年代最新投资指南》

〖美〗B·G·马尔基尔

四川人民出版社,1994年9月,

“Random Walk”,这是作者对股票走势的基本看法,此书妙趣横生,视角独特,同我借的人最后总是忍不住要复印。

3、《金融炼金术》

〖美〗乔治·索罗斯

吉林人民出版社,1998年2月

预期的自我实现不是索罗斯发明的,但是索罗斯深谙此道,发挥到了极致,并自己命名为“反射理论”,对迷信所谓的“内在价值”的人来说,此书是一贴清醒剂。

4、The New Market Wizards --- Conversations with American Top Traders

Jack D. Schwager

ISBN 0-88730-667-5

这是作者继成名作“Market Wizards”后另一本访谈录,两本书均获得投资界的极高评价。此书有中译本(好象叫《市场点金人》),翻译得惨不忍睹,专业术语错得离谱。

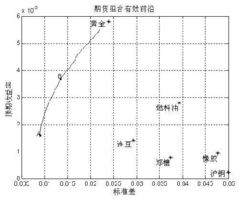

2.什么是有效资产组合,最优资产组合如何确定

资产组合效应 portfolio effect

货币存量的增减,引起资产结构重新组合,进而导致经济发生实质性变化的作用。是阐释货币政策影响经济活动传导机制的一个核心概念和关键环节。

资产是具有交换价值的实体,分为金融资产和实物资产两类。前者包括货币、债券和股票等能够取得货币收入或能从他人那里取得价值的债权或所有权凭证;后者包括耐用消费品、不动产和机器设备等直接提供消费服务和生产性服务的有形资产。每个支出单位(个人或机构)都试图使其资产结构达到某种均衡状态。

货币政策的执行会破坏支出单位原来的资产结构均衡,引发新的结构变动。假定中央银行以从市场购进债券的方式来增加货币供应,其影响首先就是使一些支出单位的资产组合中出现了超额的货币,即它们的资产结构均衡遭到破坏。为了恢复均衡,各支出单位开始购买债券。由于同样的原因,这种用债券替代货币的过程又会进一步破坏资产结构的均衡,并引起进一步调整资产结构,直至所有的金融资产都被波及。总的结果是中央银行购进债券增加货币供应的行动,一方面减少了金融资产的供应,另一方面则增加了对它们的需求,金融资产的价格因此而上升,这又会鼓励工厂企业增加新的金融资产供应,它们将进一步利用所得资金购买资本设备;资本品的生产会因而扩张,而由于生产资本品的工厂在短期内面临上升的边际成本,资本品的供给价格会被抬高;最后,资本品生产的扩展会通过投资乘数的作用,使全社会的收入水平提高,从而产生增加总需求的作用通过上述过程,支出单位的资产结构将恢复平衡:他们在增加货币持有量的同时,也增加了其他资产(各种金融资产和实物资产)的持有量,并且,这些资产的边际收益也重新相等。

关于资产组合效应,各经济学流派观点比较接近不同之处在于:凯恩斯学派强调利率变动在整个调整过程中的作用,而货币学派则强调价格变动的决定性作用后者认为,货币存量的变动,直接改变了支出单位资产组合中所有资产的价格,并由此而增加了支出单位的消费支出和资本品支出。

3..什么是有效资产组合,最优资产组合如何确定

有效资产组合是使风险相同但预期收益率最高的资产组合。最优资产组合是一个投资者选择的一个有效资产组合,并且具有最大的效用,它只能是在有效集和具有最大可能效用的无差别曲线的切点上。

现代资产组合理论是关于在特定风险水平下投资者(风险厌恶)如何构建组合来最大化期望收益的理论。现代资产组合理论(Modern Portfolio Theory,简称MPT)的突破性在于提出不需将众多投资的风险和收益特征孤立分析,而是去研究这些投资如何对组合的表现产生影响。

因此,MPT的假设强调投资者只有在可能得到更高期望收益时会有额外风险出现---也就是高风险,高收益。

这一理论最基本的原则是投资者可以构建投资组合的有效集合,即有效前沿。有效前沿可以在特定风险水平下使期望收益最大化。投资者对风险的容忍度将决定他所选择的有效前沿。

低容忍度的投资者会选在最低风险下可以提供最大收益的组合,高容忍度的会选择高风险下的可以提供最大收益的组合。

扩展资料

马克维茨投资组合理论的基本假设为:

(1)投资者是风险规避的,追求期望效用最大化;

(2)投资者根据收益率的期望值与方差来选择投资组合;

(3)所有投资者处于同一单期投资期。马克维茨提出了以期望收益及其方差(E,δ2)确定有效投资组合。

马克维茨投资组合理论的基本思路是:

(1)投资者确定投资组合中合适的资产;

(2)分析这些资产在持有期间的预期收益和风险;

(3)建立可供选择的证券有效集;

(4)结合具体的投资目标,最终确定最优证券组合。

参考资料来源:百度百科-有效资产组合

参考资料来源:百度百科-资产组合理论

4.什么是 完全投资组合

现代资产组合理论是研究在各种不确定的情况下,如何将可供投资的资金分配于更多的资产上,以寻求不同类型投资者所能接受的收益和风险水平相匹配的最适当、最满意的资产组合的系统方法。

在现代资产组合理论中,若考虑某单个投资者的决策,可进而探讨各种资产市场价格的决定,再进一步考虑到价格变动时资产选择决策的反作用,就成为资本市场的均衡理论,即资产价格决定理论。现代资产组合理论在财务领域中的重要地位,由此可见一斑。

一、现代资产组合理论的演变轨迹 (一)从马科维茨模型到单指数模型 现代资产组合理论的发端可以追溯到哈瑞·马科维茨于1952年发表的题为《资产组合》的文章,及其后(1959) 出版的同名专著。在上述文章和专著中,马科维茨详细阐述了“资产组合”的基本假设、理论基础与一般原则,从而奠定了其作为“资产组合”理论开创者的历史地位。

1 、马科维茨“资产组合”理论的基本假设 (1) 投资者的目的是使其预期效用 最大化,其中 , 和 为预期收益率和方差,被用于刻画预期收益率的大小以及风险程度状况,是投资者进行投资决策的重要参考变量。 (2) 投资者是风险的厌恶者,风险用预期收益率的方差来表示。

(3) 证券市场是有效的,即市场上各种有价证券的风险与收益率的变动及其影响因素都为投资者掌握或者至少是可以得知的。 (4) 投资者是理性的,即在任一给定的风险程度下,投资者愿意选择预期收益高的有价证券,或者选择预期收益一定,风险程度较低的有价证券。

(5) 投资者用有不同概率分布的收益率来评估投资结果。 (6) 在有限的时间范围内进行分析。

(7) 摒除市场供求因素对证券价格和收益率产生的影响,即假设市场具有充分的供给弹性。 2 、马科维茨模型的结构简述 马科维茨首先对个别资产的收益及风险给予了量化,且认为单个资产的预期收益率为: , 为某实际收益率, 为某收益率出现的概率。

风险可以用收益率的变动幅度(即方差) 表示,变动幅度越大,方差越大,风险则越大。 (2) 资产组合的收益率和风险分别由以下两个等式给出: 其中 为资产组合的预期收益率, 为构成资产组合的这种资产的预期收益率, 表示这种资产在整个资产组合中的权重。

资产组合的风险可以用方差表示,其公式为: 。资产组合的构成,知道了个别资产以及按不同比例组成的资产组合的收益和方差的计算以后,就可以按风险一定时利润最大的原则确定每种资产在整个资产组合中的比重。

单指数模型对马科维茨模型的简化。运用马科维茨模型选择资产组合,需要进行大量繁复的计算。

为了解决马科维茨模型存在的这一缺陷,威廉.夏普(Villian. F. Sharpe ,1963) 在《对于“资产组合”分析的简化模型》一文中,提出了单指数模型。这一模型假设每种证券的收益因某一种原因并且只因该种原因与其他证券收益相关,而且每种证券收益的变动与整个市场变动有关。

较之于马科维茨模型,单指数模型大大简化了,但是这种简化是以牺牲一部分精确性为代价的,因此其应用也受到一定的限制。 (二)现代资产组合理论的必然延伸:两种资产定价模型 1 、资本资产定价模型 资本资产定价模型( Capital. Asset . Pricing.Model - - CAPM) 的基本假设: (1) 投资者是厌恶风险的,其目的是使预期收益达到最大。

(2) 所有的投资者对所有证券的均值、方差都有相同的估计。 (3) 不考虑税收因素的影响。

(4) 完全的资本市场,即: a、无交易市场; b、所有资产完全可分; c、投资者是价格制定者; d、所有资产数目一定。 (5) 存在无风险资产,投资者可在无风险利率下进行无限制的借贷。

(6) 资本市场处于均衡状态。 在上述假设的基础之上,夏普研究后认为,所有的投资者面临同样的投资条件,这样他们就都会按马科维茨模型作出完全相同的决策。

这时构成的资产组合点一定是有效前沿上( Efficent set) ( E(rp) - rf) /δ(rp) 值最大的点。而这一点正是市场资产组合M点,这条经过rf 与市场资产组合M 点的线称为资本市场线。

所有的投资者都必然处于这条资本市场线上。知道某种资产的β值,再从这条资本市场线上我们也就找到了该种风险资产的证券市场线,从这条证券市场线上我们就可以找到证券预期收益率与风险的关系 2 、套利定价模型 CAPM 模型一直在金融定价模式领域占统治地位,然而,史蒂芬. A. 罗斯( Stephen. A. Ross) 认为,事实上找不到实际的证券来证明这个模型,并在《经济理论》(1976) 杂志上发表了题为《资本资产定价的套购理论》的文章,在该文中,他提出了“套利定价理论”,简称APT 模型。

资本资产定价模型与套利定价模型的主要区别在于:资本资产定价模型依赖于均值——方差分析,而套利定价模型则假定收益率是由一个要素模型生成的。后者不需要像前者那样对投资者的偏好作出很强的假定,即套利定价模型并不依据预期收益率和标准差来寻找资产组合,而是仅要求投资者是一个偏好拥有财富多多益善者。

二、对现代资产组合理论的简要评析 由上述讨论我们不难看出:马科维茨分散投资理论的主要贡献在于应用数学上的二维规划建立起一套模式,系统地阐明了如何。

专题推荐: