���Ĺ���ipo�漰���ķ��ɷ��棬��

�������ǿ�2021-04-17��Ѷ:

1.ipo�漰����Щ����

iPO��initial public offerings���״ι������й�Ʊ������˵�¹����У� ��IPO�����¹�Ʊ���е���˼��

δ���е���ҵ��ͨ����Ʊ���У�����ʹ��Ʊ���еĴ�ҵ���ʲ��õ����ͣ�����Ʊ����ȥʱ�����Եõ�һ�����棬��������������������IPO�����ı����Ǵ�ҵ�Ҿ������ʱ�����Ʒ�����������Ͷ�����мң�����Ϊ������ҵ�ṩ�������ʱ�������˰�ա����ɵ�ҵ��;�Ӫ���棬�Լ����¹��������γ�һ��������IPO���ơ�

��Щ������뵽������ҵ�������ɱ깫�����е��������̣��γ�IPO��ҵ�� �ݡ����˵������ġ�����������ʾ�������ķ�����ҵ�ɳ���һ�㾭�������Ρ�

������ҵ����֮�������ɡ���������������Ͷ���ߣ�����1~2����о�������Ͷ�ʣ�������ҵ����2~5���Ʒ��������ʱ�����ʱ�����Ͷ�ʣ�����Ʒ�������˹����Ͷ����ҵ��������������ʱ����ͨ��IPO�������ʱ�����һ�����ܷ���ɣ�������ҵ�ܷ�ɹ����ؼ�ȡ���ڴ�ҵ�Ҿ����IPO��ҵ��֧Ԯ��

��������ȣ��ҹ�����Щ���滹�dz�Ƿȱ�� ���ȣ�������ҵ�Ҿ���

�������Dz����ù��Ż����ʹ���ҵ�ľ���֯�����Լ�ǰ;�ģ����ǵ��кܶ��˽������ػ����ҵ���þ�ת����ҵ�ҵ����С������˵����룬���Ϊһ����ҵ�ң���Ϊһ����ҵ�Ҿ�Ҫ�ɳ��ɼ���

����������ʱ�����Ʒ�����������Ͷ�����м��ھ��ַ�����ҵ��Ŭ��֧ԮIPO��������������������ҵ���г���Ͷ�ʣ������ʱ�����������ҵͶ�ʣ����Ҳ�����ҵ��Ӫ�����ۼƻ�������ս�Ժ��˲���Ƹ��

�����Ļ�Ʒ�����������Ҳ���������ҵ��IPO��Ӫ������ȡһ���ķ����֮�⣬����ȡһ���Ĺ��ʷѡ������һ��dz����ˡ�

��������������÷��������ȴ�Ͷ�����м�ӵ�жԸ߿Ƽ����������ͨ�š��������Ⱥܶ�������ҵ�����ң�һЩ��СͶ�����м�Ҳӵ����ǧ�����ϵķ�����ҵͶ���ߣ��еĻ�ӵ�к���ҵ��������ЩͶ�����м���ȫ�������ھ��ַ�����ҵ��������������������������ҵ��

���ҹ��������һ����һ����ռ��������ҵ���������������ʹ�У�Ҳ�ǹ�����ҵ������о���������Ȼ��ʱ��������һ���IJ����������ʱ��ͻ�Ʒ�������������������IPO��Ӫ������ֻ������ҵ��ʼ�������������У����������ɾ���ʱ��������ҵ������ϵ��

�ҹ������ʱ���Ͷ�������Ƕ��ڵģ�����ע����ҵ�ijɳ�������Դ�A�����ϵġ�������Ļ������ƱΥ�泴���������ϵõ����֡��ҹ�Ͷ�ʻ��ܲ����ƣ�ֱ�����ڡ����з����͡�Ͷ�ʻ�����δ��̨��һ���������ɢ��Ͷ�����ڼ�������Ϣ�ǶԳƻ����½��з����Գ�������һ���棬Ͷ�ʻ��������١���ģС����������Ͷ���˵�Ͷ������

�ҹ���Ͷ�����мҾ����ˣ��й��˵�Ͷ�������Ǻ��ѽ��Լ���Ǯί�и����˹����ģ�����ȱ������������Լ���йء���������Ͷ�����мҵ����ھ��ռ�������ҵ���������ǽ���IPO���������ҹ���ֻ�Ƿ�����ҵ�������е�ʱ���Ƹ��Ͷ�����мҽ��С����а�װ����

����������������£�������ҵ���Ʒ�����������ȯ���Լ�Ͷ�����мҵȸ������൱����ģ��ر���Ѱ��Ѵ����ڷ���ѡ�Ϊ�����ҹ��Ĵ�ҵ���г�������������Ҫ����������ҵ�Ҿ������������˲ţ������ҹ��Լ��ġ������ʱ�����Ʒ�����������Ͷ�����мҡ���IPO���ƣ��γ��Լ���IPO��ҵ��

����֪����������ҵ�߷��������ڼ������г��������������档 ��СͶ�������ڼ�������Ϣ�ȷǶԳ��ԣ�ֱ��Ͷ�ʷ�����ҵ�����ѵ����г����ա�

��ˣ���Ҫ����һ��������Ͷ���ߣ����磬��������רҵ���ĸ߿Ƽ�Ͷ�ʻ����������Ͷ�ʻ����²��Ϲ�Ͷ�ʻ������﹤�̹�Ͷ�ʻ���ȣ�����ЩͶ�ʻ�����з���Ͷ�ʡ�Ͷ�ʻ�������Ͷ�ʹ�ģ������Ҫ����һ��ר�Ҷ���Ͷ��ҵ���������о��������Ͷ�ʻ���ǿ���ʵ��Ҳ�п�����һ������νϸߵ�ר�ң�����Щ�߲�ר��ȥ�жϺ�ѡ��IPO��ҵ���ܹ���������Ͷ�ʡ�

����Ͷ�ʻ�����з�����ҵ��Ʊһ�����������ڹ�������ͨת�ã�ʵ��Ͷ�ʻ����˳���������ר�����ƵĻ����ϣ����γ������Լ���IPO���ƺͲ�ҵ��

������ҵ���ơ����У�IPO���漰����Ҫ�������������ҵ�������з�������ϵ�У�����? ���ɷ�����ϵ? ������������������ ? ��ҵ�����������漰�ķ������� ? ��ʦ�ڸ��������еĹ��� �ġ���ҵ���������漰�ķ������� 1. ��˾�ܹ������ 2. ������ 3. �淶���� 4. Ա���ֹ� 5. ˰������ 6. ����ʹ��Ȩ�������ʲ��Ĵ�������һ����˾�ܹ�����ƣ�1�� ��˾�ܹ��������ע�����·�������⣺��һ�������������п����������ҵ������Ӫҵ��ͻ��������Ӫҵ��Ӧ����롣���������������ʵ�ʿ���������������ڲ��ܷ����������Ӫҵ����������δ�䣬�����Ӱ��ҵ���������㡣

����������ǰ�����鹤��Ӧ������һ���ķ����ڣ�������ش�������Ϊ������Ӱ��ҵ���������㡣���ģ��������岻����عɹɶ���ʵ�ʿ����˼�����Ƶ�������ҵ����ͬҵ������ͬһ�����˿��Ƶ�������ҵ��Ӫ�����������ྺ��ҵ��ģ�Ӧ���й�ҵ��������������壬���й�ҵ��ת�����ǹ�������

���塣

2.���æ˵˵����IPO�еķ�����������Щ

iPO��initial public offerings���״ι������й�Ʊ������˵�¹����У� ��IPO�����¹�Ʊ���е���˼��

δ���е���ҵ��ͨ����Ʊ���У�����ʹ��Ʊ���еĴ�ҵ���ʲ��õ����ͣ�����Ʊ����ȥʱ�����Եõ�һ�����棬��������������������IPO�����ı����Ǵ�ҵ�Ҿ������ʱ�����Ʒ�����������Ͷ�����мң�����Ϊ������ҵ�ṩ�������ʱ�������˰�ա����ɵ�ҵ��;�Ӫ���棬�Լ����¹��������γ�һ��������IPO���ơ�

��Щ������뵽������ҵ�������ɱ깫�����е��������̣��γ�IPO��ҵ�� �ݡ����˵������ġ�����������ʾ�������ķ�����ҵ�ɳ���һ�㾭�������Ρ�

������ҵ����֮�������ɡ���������������Ͷ���ߣ�����1~2����о�������Ͷ�ʣ�������ҵ����2~5���Ʒ��������ʱ�����ʱ�����Ͷ�ʣ�����Ʒ�������˹����Ͷ����ҵ��������������ʱ����ͨ��IPO�������ʱ�����һ�����ܷ���ɣ�������ҵ�ܷ�ɹ����ؼ�ȡ���ڴ�ҵ�Ҿ����IPO��ҵ��֧Ԯ��

��������ȣ��ҹ�����Щ���滹�dz�Ƿȱ�� ���ȣ�������ҵ�Ҿ���

�������Dz����ù��Ż����ʹ���ҵ�ľ���֯�����Լ�ǰ;�ģ����ǵ��кܶ��˽������ػ����ҵ���þ�ת����ҵ�ҵ����С������˵����룬���Ϊһ����ҵ�ң���Ϊһ����ҵ�Ҿ�Ҫ�ɳ��ɼ���

����������ʱ�����Ʒ�����������Ͷ�����м��ھ��ַ�����ҵ��Ŭ��֧ԮIPO��������������������ҵ���г���Ͷ�ʣ������ʱ�����������ҵͶ�ʣ����Ҳ�����ҵ��Ӫ�����ۼƻ�������ս�Ժ��˲���Ƹ��

�����Ļ�Ʒ�����������Ҳ���������ҵ��IPO��Ӫ������ȡһ���ķ����֮�⣬����ȡһ���Ĺ��ʷѡ������һ��dz����ˡ�

��������������÷��������ȴ�Ͷ�����м�ӵ�жԸ߿Ƽ����������ͨ�š��������Ⱥܶ�������ҵ�����ң�һЩ��СͶ�����м�Ҳӵ����ǧ�����ϵķ�����ҵͶ���ߣ��еĻ�ӵ�к���ҵ��������ЩͶ�����м���ȫ�������ھ��ַ�����ҵ��������������������������ҵ��

���ҹ��������һ����һ����ռ��������ҵ���������������ʹ�У�Ҳ�ǹ�����ҵ������о���������Ȼ��ʱ��������һ���IJ����������ʱ��ͻ�Ʒ�������������������IPO��Ӫ������ֻ������ҵ��ʼ�������������У����������ɾ���ʱ��������ҵ������ϵ��

�ҹ������ʱ���Ͷ�������Ƕ��ڵģ�����ע����ҵ�ijɳ�������Դ�A�����ϵġ�������Ļ������ƱΥ�泴���������ϵõ����֡��ҹ�Ͷ�ʻ��ܲ����ƣ�ֱ�����ڡ����з����͡�Ͷ�ʻ�����δ��̨��һ���������ɢ��Ͷ�����ڼ�������Ϣ�ǶԳƻ����½��з����Գ�������һ���棬Ͷ�ʻ��������١���ģС����������Ͷ���˵�Ͷ������

�ҹ���Ͷ�����мҾ����ˣ��й��˵�Ͷ�������Ǻ��ѽ��Լ���Ǯί�и����˹����ģ�����ȱ������������Լ���йء���������Ͷ�����мҵ����ھ��ռ�������ҵ���������ǽ���IPO���������ҹ���ֻ�Ƿ�����ҵ�������е�ʱ���Ƹ��Ͷ�����мҽ��С����а�װ����

����������������£�������ҵ���Ʒ�����������ȯ���Լ�Ͷ�����мҵȸ������൱����ģ��ر���Ѱ��Ѵ����ڷ���ѡ�Ϊ�����ҹ��Ĵ�ҵ���г�������������Ҫ����������ҵ�Ҿ������������˲ţ������ҹ��Լ��ġ������ʱ�����Ʒ�����������Ͷ�����мҡ���IPO���ƣ��γ��Լ���IPO��ҵ��

����֪����������ҵ�߷��������ڼ������г��������������档 ��СͶ�������ڼ�������Ϣ�ȷǶԳ��ԣ�ֱ��Ͷ�ʷ�����ҵ�����ѵ����г����ա�

��ˣ���Ҫ����һ��������Ͷ���ߣ����磬��������רҵ���ĸ߿Ƽ�Ͷ�ʻ����������Ͷ�ʻ����²��Ϲ�Ͷ�ʻ������﹤�̹�Ͷ�ʻ���ȣ�����ЩͶ�ʻ�����з���Ͷ�ʡ�Ͷ�ʻ�������Ͷ�ʹ�ģ������Ҫ����һ��ר�Ҷ���Ͷ��ҵ���������о��������Ͷ�ʻ���ǿ���ʵ��Ҳ�п�����һ������νϸߵ�ר�ң�����Щ�߲�ר��ȥ�жϺ�ѡ��IPO��ҵ���ܹ���������Ͷ�ʡ�

����Ͷ�ʻ�����з�����ҵ��Ʊһ�����������ڹ�������ͨת�ã�ʵ��Ͷ�ʻ����˳���������ר�����ƵĻ����ϣ����γ������Լ���IPO���ƺͲ�ҵ��

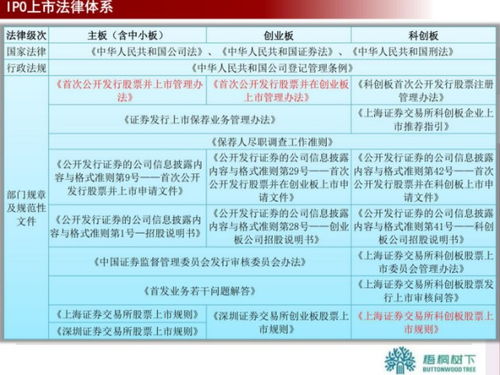

3.IPOʲô��˼,���й�������ʲô���ɹ涨

IPO��initial public offerings���״ι������й�Ʊ������˵�¹����У� ����IPO�����ǹ�˾���ν���֤ȯ����ϵͳ���������й�Ʊ��Ҳ�����¹����е���˼��

���й������й�IPO�ķ��ɹ涨��Ҫ�У�����˾��������֤ȯ�������������й����취�������״ι������й�Ʊ���ڴ�ҵ�����й������а취������֤ȯ��������������취�����й�֤ȯ�ල����ίԱ�ṫ�棨2012��14�ŨD�D���ڹ��������ڽ�һ������״ι������й�Ʊ��˾������Ϣ��¶�����й������������Ĺ���ȡ�

4.IPO ��Ҫ�Բ���ͷ����˽ʲô�̶�

�����ʱ��г���ʦ��˵����Ƶ�Ҫ����ʵ�����ߣ�����Ҫ����Щ����Ļ�ƴ�����������������Ҫ֪����

1.�걨����Ҫ��ʽ�����ݣ���Ҫ��һ���й����������ֳ��������ﶼ�Ҳ�����

2.���������������ʲ���ծ�����ֽ����������Ļ������ݺͳ�����Ŀ������ҪŪ������ÿ��ϸĿ֮�����������ϵ����������Ҫ֪���ֱ���˵Щʲô������������ű������壬��Ҫ֪����ҵ�İ칫�����ڱ��ϵ�ʲô�������Ƕٷ�������ʲô��ǩ�˸����Э����ڱ������ﷴӳ�������ֱ�����ҵ�����ηǻ����ʲ��Ƿ����������Ȩת��������Щ���⣬��ʦ�ͻ��ʦ����Ҫ��ע��

3.��������������ճ�˰ǰ�������ɷ�������ĸ�������

4.�ʲ���ծ������������Ȩ���ծ�ĸ���������֣�Ϊʲôͬ��һ�ʹ�Ȩ���ʣ��лع�����ͻᱻ���ʦ��Ϊ�Ǹ�ծ��û�лع�����ͱ���Ϊ��Ȩ���أ� ��Ū����Щ������ĸ���ڲ��������У���˾�IJ����ʲ��������ǹ̶��ʲ��Ŀ��۾ɶȡ������ʲ���̯��������Ҳ����Ҫ����ע��ġ�

5.���˱��ϵĶ������㻹��Ҫ֪������Щ�����DZ��Ͽ��������ģ����⣩��һ��ҵ��������û���κ��������ҵ��ֻ��һ��һҳֽ�ĵ���������˲�䱻�ӵ���ٲ�����ÿһ�ݴ�����Ȩ�����ۺ�Լ����һ�����µĵ��ס���Щ���������ֵĶ�����������Ϊ��ʦ����Ҫ������ļ�ֵ��֤����Ǯ�������ֵ�ĵط���

6.��ҵ˰���Ļ����������Ҫ˰�ֵ�˰�ʡ���Ϊ��ʦ���㻹Ӧ���˽�һЩ������˰���Ż����ߺ���ҵ��˰�ֶΡ���˵Զ�ģ�����������Ϊ�ϻ�����ҵ������Ӧ���ɶ���˰��ʵ�ʲ�����������ôһ���£���֪���𣿴��⣬�й���С��ҵ����û��100%������˰�ģ�������չ�������С��˾�����DZ���Ū�����Ƿ�����Լ���ʱ������˰������ܻᱻ˰����ز鴦���չ���Ĺ�˾����û��þͱ����ֵ̾�����Ӫҵִ�ա�

7. ���������Щ���Ƚ���һ�㣬�����ջ�����Ҫ���յģ���Ȼ����ծȯ�е���ŵ��financial covenant�������������˼�ΥԼ���οɶ���ֱ���ò���������涨�ģ�Ҫ�������ֺ������������ʲô������������δ����ͻ��ͶԼ�̸�н�һ�����һ���ء�

8. ����ֻ�����в���ծȯҵ������һ������n��ծ�Ĺ�˾Ҫ���У����й�ģһ��������ʷַ���Ҫ���㣬��Ҫ�Dz����㣬���Լ�ծ��ΥûΥԼ����֪���������������д������������꾳�����ʵͣ�������ҵ�о������������ж����н���ΥԼ��cross default������ģ�һ��ΥԼȫ��ΥԼ����ֱ�Ǻ��ѱ䷴Ӧ��һըըһ����

����Դ����������

5.���й�˾�ı�����ط���

��˾Ҫ�������б������8������

1.��������Ӫ���Ϲ��Ҳ�ҵ����

2.�䷢�е���ͨ������һ�֣�ͬ��ͬȨ

3.�������Ϲ��Ĺɱ��������ڹ�˾�ⷢ�йɱ��ܶ�İٷ�֮35

4.�ڹ�˾�ⷨ�Ĺɱ��ܶ��У��������Ϲ��IJ��ֲ����������3000��

5.����ṫ�ڷ��еIJ��֣������ڹ�˾�ⷢ���ܶ�İٷ�֮25

6.�������ڽ�������û���ش��Υ����Ϊ����������������ټ���

7.���й�Ʊǰһ��ĩ�ľ��ʲ��������ʲ���ռ���������ڰٷ�֮30�������ʲ��ھ��ʲ�����ռ���������ڰٷ�֮20

8.��˾����������ӯ����Ԥ�������ʳ�������ͬ�ڴ������

��Ҫ���չ�˾��

ר���Ƽ���