本文关于其中投资同比,据

亚洲金融智库2021-04-19日讯:

1.2018上半年全国固定资产投资多少亿元

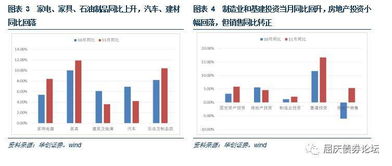

7月16日, 国家统计局公布多项宏观经济数据显示,上半年,全国固定资产投资(不含农户)297316亿元,同比增长6.0%,增速比一季度回落1.5个百分点。其中,民间投资184539亿元,同比增长8.4%,比上年同期加快1.2个百分点。

分产业看,第一产业投资增长13.5%;第二产业投资增长3.8%,其中制造业投资增长6.8%,增速连续三个月回升,比一季度加快3.0个百分点,比上年同期加快1.3个百分点;第三产业投资增长6.8%,其中基础设施投资增长7.3%。高技术制造业投资同比增长13.1%,增速比全部投资快7.1个百分点。

上半年,全国房地产开发投资55531亿元,同比增长9.7%。全国商品房销售面积77143万平方米,增长3.3%。全国商品房销售额66945亿元,增长13.2%。

2.2018年1

中国商务部6月14日公布的最新数据显示,2018年1-5月中国非金融类对外直接投资累计达478.9亿美元,同比增长38.5%,连续七个月保持增长。

此前,受官方加强对外投资管控,严防非理性对外投资影响,2017年中国对外投资规模跌回2015年的水平。挤掉“水分”后,2018年以来中国对外投资额持续稳定增长。

分行业看,前五个月中国对外投资主要流向租赁和商务服务业、制造业、采矿业以及批发零售业,其中租赁和商务服务业占比最多,约为30%。房地产业、体育和娱乐业对外投资依然没有新增项目。

分国别看,中国与“一带一路”沿线国家投资合作稳步推进。1-5月,中国对“一带一路”沿线54个国家新增投资合计59.3亿美元,同比增长8.2%;在“一带一路”沿线国家新签对外承包工程合同额占同期中国新签对外承包工程合同总额的40%以上。

分地区看,东北地区企业对外投资日渐活跃。据商务部数据,1-5月东北三省对外投资14.3亿美元,同比增长近90%。

同期,中国对外承包工程新签合同额超5000万美元的大项目多,带动出口作用明显。据商务部数据,1-5月中国对外承包工程带动货物出口75.4亿美元,同比增长25.7%,增速比1-4月加快11个百分点。

来源:中国新闻网

3.什么是主业投资占比

有三篇,你看你要哪一个?报告标题:南方航空(600029)投资收益大增,经营逐步好转 分析2010年一季度年业绩的情况,应该注意以下几个重要方面: (1)经营水平大幅度恢复。

2010年一季度公司旅客运输量完成1773万人次,同比增长15.2%,其中国内完成旅客运输量完成1620万人次,同比增长14.0%,国际完成旅客运输量完成117万人次,同比增长29.5%;货邮运输量完成24.72万吨,同比增长40.9%,其中国内货邮运输量完成19.87万吨,同比增长25.4%国际货邮运输量完成4.6万吨,同比增长200.5%;客座率完成78.1%,同比上升2.0个百分点;平均载运率完成67.6%,同比上升4.1个百分点;在公司主要经营指标旅客吞吐量恢复正常水平,货邮运输量出现快速恢复局面,应该还是一个比较好的成绩。 (2)燃油价格上升比较慢,运营成本保持稳健,主要经营利润水平全面扭亏为盈。

2010年一季度公司成本支出141.63亿元,同比增长22.64%,其中主要原因是航班增加以及航空燃油上升。经营毛利率上升为16%,超过去年同期5个百分点,已经超过2007年水平,公司销售费用11.48亿元,同比增长17.62%,财务费用3.0亿元,同比增长-26.47%。

我们认为,销售费用和财务费用同比增长3亿元,同比增长17%,主要原因是业务增长导致销售费用增长。 (3)投资收益11.06亿元,同比增加11亿,增长137倍,占营业利润74%,扣除投资收益11.06亿元,公司经营仅仅3.77亿元,每股收益仅仅为0.04元,说明投资收益是一季度公司利润大幅度上升的最主要原因。

(4)总体分析,航空旅客运输主业收入保持快速增长趋势,运输收入同时大幅度上升,说明航空旅客运输业务已经进入加速上升阶段,而航空货运业务增长爆发性加速恢复局面,国内快速恢复,国际全面恢复。主要原因是国内消费启动,航空旅客运输显著增长,而国内外工业商业经济恢复的支持比较大,航空货运上升巨大,部分原因是去年同期出现大下降,今年以来,国内外经济快速恢复发展,也大大支持了公司的航空货运业务。

(5)从国内外业务分析。1-3月在载运客公里方面,国内航线完成222.49亿客公里,同比增长+15.7%;国际航线完成35.58亿客公里,同比增长42.1%;货运周转量方面,国内航线完成3.13亿吨公里,同比增长+28.2%;国际航线完成3.47亿吨公里,同比增长330.9%;说明国内航线增长比较快速,而国际航线增长出现全面恢复,主要是去年上半年下降比较大,而今年已经出现明显的全面恢复局面。

(6)运营效率分析。客座率方面,2010年一季度合计为78.1%,同比上升1.8个百分点;其中国内航线为79.0%,同比上升0.8个百分点;国际航线为73.6%,同比上升5个百分点。

载运率方面,2010年一季度合计为67.6%,同比上升4%;其中国内航线为68.9%,同比上升2.5%;国际航线为63.9%,同比上升13% 。 (7)我们注意到,民航总局最新数据显示,2010年前三个月中国民航国内旅客运输量同比上升18%,国内航空旅客运输出现明显上升趋势,旅客航空运输量和周转量都大幅度上升,同时客座率上升明显,接近历史最好水平,票价水平也稳步回升,航空货运量恢复幅度十分惊人,国际旅客运输和货运也从全面转入大幅度上升的趋势,全国机场旅客吞吐量明显回升,中国民航业已经率先全球进入上升轨道。

上述数据将支持民航业务进入新一轮经营上升周期。 (8)我们注意到,4月份开始,国内外航空燃油价格不断上升,国内从4月上旬开始从5050元/吨上升到5550元/吨,上升幅度达到10%,国际燃油价格从年初到4月24日也上升20%左右,石油价格不断上升将限制增加航空运行成本。

我们修改预测,将2010年国际石油价格从65美元/桶上升到80美元/桶,全年同比将上升30%左右,虽然燃油附加费将增加公司收入,但是只能够部分抵消燃油上升的影响,公司2-4季度毛利率将从一季度的16%下降到13%左右,全年平均14%左右,公司主要经营业务还是处于“薄利”经营状态。 3.投资建议 2010年受到中国民航市场全面启动上升的影响,公司航空业务增长速度将明显加快;随着全球经济逐步恢复上升,公司旅客运输业务和货运物流将重新恢复增长的趋势;公司获得国家30亿元注资后,对公司经营的支持进一步加强,但是国内外航空燃油都出现一定幅度上升的情况,公司毛利率将小幅度下滑,公司业务将逐步进入一个稳健发展的时期,人民币升值预期比较强烈,支持股票价格大幅度上涨,我们预期人民币将上升3%左右,对应增加每股净利润0.12元,超过3%的上升幅度的可能性比较小,因为大部分出口行业将面临巨大亏损,什么时间升值还是存在许多不确定的因素。

我们预计,公司2010年、2011年和2012年收入分别为663. 51亿、709. 36亿和7065 39亿,净利润分别为21.62亿和、23.87 亿和27.59 亿,每股收益分别为 0.27元、0.30元和0.34元,公司业绩将呈现恢复增长局面,目前股票价格2010年、2011年和2012年PE分别为33倍、30倍和26倍,按照2012年20―30倍PE估值,股票合理价格区间为6.8―10.2元,股票近期大幅度上涨50%,已经达到9元以上,股票估值已经接近长期估值上限(还有12%上升空间。

4.什么是主业投资占比

有三篇,你看你要哪一个?报告标题:南方航空(600029)投资收益大增,经营逐步好转 分析2010年一季度年业绩的情况,应该注意以下几个重要方面: (1)经营水平大幅度恢复。

2010年一季度公司旅客运输量完成1773万人次,同比增长15.2%,其中国内完成旅客运输量完成1620万人次,同比增长14.0%,国际完成旅客运输量完成117万人次,同比增长29.5%;货邮运输量完成24.72万吨,同比增长40.9%,其中国内货邮运输量完成19.87万吨,同比增长25.4%国际货邮运输量完成4.6万吨,同比增长200.5%;客座率完成78.1%,同比上升2.0个百分点;平均载运率完成67.6%,同比上升4.1个百分点;在公司主要经营指标旅客吞吐量恢复正常水平,货邮运输量出现快速恢复局面,应该还是一个比较好的成绩。 (2)燃油价格上升比较慢,运营成本保持稳健,主要经营利润水平全面扭亏为盈。

2010年一季度公司成本支出141.63亿元,同比增长22.64%,其中主要原因是航班增加以及航空燃油上升。经营毛利率上升为16%,超过去年同期5个百分点,已经超过2007年水平,公司销售费用11.48亿元,同比增长17.62%,财务费用3.0亿元,同比增长-26.47%。

我们认为,销售费用和财务费用同比增长3亿元,同比增长17%,主要原因是业务增长导致销售费用增长。 (3)投资收益11.06亿元,同比增加11亿,增长137倍,占营业利润74%,扣除投资收益11.06亿元,公司经营仅仅3.77亿元,每股收益仅仅为0.04元,说明投资收益是一季度公司利润大幅度上升的最主要原因。

(4)总体分析,航空旅客运输主业收入保持快速增长趋势,运输收入同时大幅度上升,说明航空旅客运输业务已经进入加速上升阶段,而航空货运业务增长爆发性加速恢复局面,国内快速恢复,国际全面恢复。主要原因是国内消费启动,航空旅客运输显著增长,而国内外工业商业经济恢复的支持比较大,航空货运上升巨大,部分原因是去年同期出现大下降,今年以来,国内外经济快速恢复发展,也大大支持了公司的航空货运业务。

(5)从国内外业务分析。1-3月在载运客公里方面,国内航线完成222.49亿客公里,同比增长+15.7%;国际航线完成35.58亿客公里,同比增长42.1%;货运周转量方面,国内航线完成3.13亿吨公里,同比增长+28.2%;国际航线完成3.47亿吨公里,同比增长330.9%;说明国内航线增长比较快速,而国际航线增长出现全面恢复,主要是去年上半年下降比较大,而今年已经出现明显的全面恢复局面。

(6)运营效率分析。客座率方面,2010年一季度合计为78.1%,同比上升1.8个百分点;其中国内航线为79.0%,同比上升0.8个百分点;国际航线为73.6%,同比上升5个百分点。

载运率方面,2010年一季度合计为67.6%,同比上升4%;其中国内航线为68.9%,同比上升2.5%;国际航线为63.9%,同比上升13% 。 (7)我们注意到,民航总局最新数据显示,2010年前三个月中国民航国内旅客运输量同比上升18%,国内航空旅客运输出现明显上升趋势,旅客航空运输量和周转量都大幅度上升,同时客座率上升明显,接近历史最好水平,票价水平也稳步回升,航空货运量恢复幅度十分惊人,国际旅客运输和货运也从全面转入大幅度上升的趋势,全国机场旅客吞吐量明显回升,中国民航业已经率先全球进入上升轨道。

上述数据将支持民航业务进入新一轮经营上升周期。 (8)我们注意到,4月份开始,国内外航空燃油价格不断上升,国内从4月上旬开始从5050元/吨上升到5550元/吨,上升幅度达到10%,国际燃油价格从年初到4月24日也上升20%左右,石油价格不断上升将限制增加航空运行成本。

我们修改预测,将2010年国际石油价格从65美元/桶上升到80美元/桶,全年同比将上升30%左右,虽然燃油附加费将增加公司收入,但是只能够部分抵消燃油上升的影响,公司2-4季度毛利率将从一季度的16%下降到13%左右,全年平均14%左右,公司主要经营业务还是处于“薄利”经营状态。 3.投资建议 2010年受到中国民航市场全面启动上升的影响,公司航空业务增长速度将明显加快;随着全球经济逐步恢复上升,公司旅客运输业务和货运物流将重新恢复增长的趋势;公司获得国家30亿元注资后,对公司经营的支持进一步加强,但是国内外航空燃油都出现一定幅度上升的情况,公司毛利率将小幅度下滑,公司业务将逐步进入一个稳健发展的时期,人民币升值预期比较强烈,支持股票价格大幅度上涨,我们预期人民币将上升3%左右,对应增加每股净利润0.12元,超过3%的上升幅度的可能性比较小,因为大部分出口行业将面临巨大亏损,什么时间升值还是存在许多不确定的因素。

我们预计,公司2010年、2011年和2012年收入分别为663. 51亿、709. 36亿和7065 39亿,净利润分别为21.62亿和、23.87 亿和27.59 亿,每股收益分别为 0.27元、0.30元和0.34元,公司业绩将呈现恢复增长局面,目前股票价格2010年、2011年和2012年PE分别为33倍、30倍和26倍,按照2012年20―30倍PE估值,股票合理价格区间为6.8―10.2元,股票近期大幅度上涨50%,已经达到9元以上,股票估值已经接近长期估值上。

5.2018前两个月房地产开发投资同比增长了多少

据报道,日前发改委负责人表示,今年前两月,全国房地产开发投资10831亿元,同比名义增长9.9%,增速比去年全年提高2.9个百分点。这一增速甚至创下最近三年来的新高。

报道称,该负责人将将其总结为三个原因:第一,滞后因素。2017年土地成交价款有着近50%的增长,成交面积也增长较多,除当年有一部分开工外,还有后续开工,所以土地成交是下一季投资的先行指标。第二,成本因素。除了地价上升以外,原材料、人工的成本也在上升。第三,预期因素。

对于投资的增长趋势,加快推进多主体供给,多渠道保障,租购并举政策的落实落地;前期土地的成交面积还保持一定的增长;一线城市为了抑制房价过快上涨,还会有计划地推出一些土地的供应。

希望2018年楼市可以保持稳定健康发展!

专题推荐: