本文关于约翰聂夫投资的股票,据

亚洲金融智库2021-04-30日讯:

1.约翰聂夫是如何做到这一切的呢

约翰・聂夫是如何做到这一切的呢?在其回忆录《约翰・聂夫的成功投资》中,他详细介绍了自己的投资经历和投资哲学。

其中有几点特别令我印象深刻:首先,约翰聂夫是一个典型的价值投资者,在网络股泡沫泛滥时他说了一句令美国人侧目的名言:“该看的是有无价值,笨蛋!”其次,他喜欢做逆向投资,对于主流股票,他的原则是“遭冷落时,我们买它们;受到恩宠时,我们卖它们。”最重要的是,约翰・聂夫坚持低市盈率投资策略,他认为低市盈率股票往往具有更好的风险回报比率,有机会获得更大的上涨空间并承担更小的风险损失。

在总结自己的成功经验时,约翰・聂夫有一句话令我难以忘怀:“30多年中,为了温莎,我反复徘徊于股市的廉价地下商场,那里低市盈率股票俯拾皆是。任凭市场变化万千,我们虔诚地奉行既定的投资策略”。

约翰・聂夫对自己所执掌基金的呕心沥血、对投资纪律与策略的坚持,都在这短短一句话中得到深刻体现。

2.约翰聂夫是如何做到这一切的呢

约翰・聂夫是如何做到这一切的呢?在其回忆录《约翰・聂夫的成功投资》中,他详细介绍了自己的投资经历和投资哲学。

其中有几点特别令我印象深刻:首先,约翰聂夫是一个典型的价值投资者,在网络股泡沫泛滥时他说了一句令美国人侧目的名言:“该看的是有无价值,笨蛋!”其次,他喜欢做逆向投资,对于主流股票,他的原则是“遭冷落时,我们买它们;受到恩宠时,我们卖它们。”最重要的是,约翰・聂夫坚持低市盈率投资策略,他认为低市盈率股票往往具有更好的风险回报比率,有机会获得更大的上涨空间并承担更小的风险损失。

在总结自己的成功经验时,约翰・聂夫有一句话令我难以忘怀:“30多年中,为了温莎,我反复徘徊于股市的廉价地下商场,那里低市盈率股票俯拾皆是。任凭市场变化万千,我们虔诚地奉行既定的投资策略”。

约翰・聂夫对自己所执掌基金的呕心沥血、对投资纪律与策略的坚持,都在这短短一句话中得到深刻体现。

3.除了巴菲特、林奇、索罗斯还有谁在投资股票上发了大财

1、伯纳德?巴鲁克(Bernard Baruch),享年94岁(1870年8月19日-1965年6月20日)

2、杰西?利弗莫尔(Jesse Livermore),享年63岁(1877年7月26日-1940年11月28日)

3、本杰明?格雷厄姆(Benjamin Graham),享年82岁(1894年5月9日-1976年9月21日)

4、是川银藏,享年95岁(1897年-1992年9月)

5、杰拉尔德?勒伯(Gerald M. Loeb),享年76岁?(1899年-1975年?)

6、罗伊?纽伯格(Roy R. Neuberger),享年96岁(1903年7月21日-1999年)

7、安德烈?科斯托拉尼,享年93岁(1906年-1999年9月14日)

8、菲利普?费舍(Philip A. Fisher),享年96岁(1907年9月8日-2004年3月11日)

9、斯尔必?库洛姆?戴维斯(Shelby Collum Davis),享年85岁(1909年-1994年5月24日)

10、约翰?邓普顿(John Templeton),享年95岁(1912年11月29日-2008年7月8日)

11、约翰?伯格(John Bogle),(1929年5月8日-)

12、乔治?索罗斯(George Soros),(1930年8月12日-)

13、沃伦?巴菲特(Warren E. Buffett),(1930年8月30日-)

14、约翰?聂夫(John Neff),(1931年-)

15、威廉?欧奈尔(William J.O'Neil),(1933年3月25日-)

16、吉姆?罗杰斯(Jim Rogers),(1942年10月19日-)

17、彼得?林奇(Peter Lynch),(1944年1月19日-)

18、安东尼?波顿(Anthony Bolton),(1950年3月7日-)

18位最伟大的投资家,陶博士的博客推荐,你可以看看。

4.《约翰・聂夫的成功投资》读后感

[《约翰・聂夫的成功投资》读后感]--《约翰・聂夫的成功投资》读后感阅读投资大师的著作,学习投资大师的成功经验是投资者的必修课,《约翰・聂夫的成功投资》读后感。

今天,很大部分中国投资者早已对沃伦・巴菲特、彼得・林奇、乔治・索罗斯和吉姆・罗杰斯这样的投资大师耳熟能详。不过,值得我们学习的投资大师还大有人在,比如比尔・米勒,比如本文要介绍的约翰・聂夫(John Neff)。

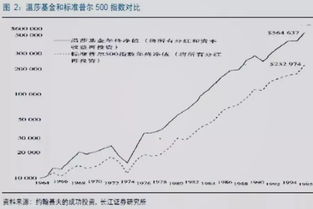

在价值投资者圈中,很少人不知道聂夫的大名。他执掌温莎基金31年,22次跑赢标准普尔500指数,投资增长55倍,在31年里,每年超过标准普尔500指数3%。

这3%看起来是一个小数,但是在31年时间里,这个多出来的3%就是一倍多的赢利了。我们很想知道聂夫的投资理念,只是国内一直没有出版他的论著,现在,机械工业出版社推出的这本《约翰・聂夫的成功投资》,让我们有机缘去比较详细地了解聂夫的投资理念了。

如今的资本市场上投资风格各种各样,但在市场上能够获得长期稳定收益的投资理念并不复杂,也不像投资大众通常想象的那样,有什么绝妙公式或孤本秘籍,在某种意义上说,简单的事情最难做,聂夫的成功经验,又一次印证了这一点。外界称聂夫是逆向投资者或价值投资者,他自己则说,他是低市盈率投资者。

看市盈率选股,很简单,任何一个投资者都能学会,我们周围的一些投资者也偶尔为之,但能坚持下来的很少。问题不在于你确立什么选股原则,难的是几十年如一日,不管身处牛市还是熊市,不管是科技股升入云霄还是消费类股坠入深渊,不追逐时尚,咬定青山不放松,只坚持低市盈率选股标准买入股票,在别人欢呼时冷静,在别人恐惧时镇定。

这种做法显得很呆板,似乎显现不出大智慧,很难得到大众的追捧和掌声,所以注定是孤独的事业。但成功的投资就是这样的呆板和简单。

从1964年成为温莎基金经理开始,到1995年退休,聂夫一直坚持这种投资风格,在31年的时间里获得了难以想象的成功,成为基金业历史上的第一人。聂夫把他的投资风格归结为以下几点:低市盈率、基本增长率超7%、收益有保障、总回报率相对于支付的市盈率两者关系绝佳、除非从低市盈率得到补偿,否则不买周期性股票、成长行业稳健的基本面好的公司。

在这些要素中,低市盈率是基础。但是这个基础需要更多其他因素来支持,才可以保证低市盈率公司股票的价值。

低市盈率不是因为公司突然大幅盈利造成的,也不是周期性公司进入收入高峰期导致的,更不是股市暴涨导致的投资收益大幅增长得到的,它一定是一个长期稳健发展的公司,只是因为市场冷落才出现低市盈率,这个市盈率的数值不是当前静态的数值,而是根据公司未来的增长情况综合考虑得到的。聂夫为了测度低市盈率,发明了总报酬率这样一个新词汇,它是指收益增长率加上股息率得到总回报率,总回报率除以市盈率得到总报酬率,总报酬率大于0.7的股票是温莎可能买进的目标,读后感《《约翰・聂夫的成功投资》读后感》。

总报酬率的计算方法,给那些想模仿聂夫投资风格的人提供了简单可行的准则。为何要选择低市盈率股票呢?聂夫认为这样的策略提供了双重的获利边际:不像那些高增长率的股票,只要没有达到增长预期,股价就会重创,而低市盈率股票的投资者本来就没有想入非非的重大期望,公司盈利没有达到预期或者近况不佳都不太会影响股价,可以说,在大盘下挫或公司盈利不佳时没有多大风险;另一方面,如果大盘上涨或公司有了起色,股价就会快速上升,买入这样的公司能获得大幅增值。

"市盈率上升潜力加上盈利改善,低市盈率股的股价增值不可小觑。"低市盈率投资者是价值投资者的一种形式,低市盈率提供了足够的安全边际,最大可能保证了本金不亏损的原则。

看起来如此简单的投资方法,实行起来并不容易,不仅长期坚持很难,还要面对心理上的艰难挑战。聂夫说:"我喜欢购买被冷落的股票,这种方法对我来说自然而然,但仅此还不足以战胜市场,成功还需要足够的恒心。

当流行的观点说你错了的时候,你需要不为所动、坚持己见,这可不是本能或天性,相反,这是和人的天性相抵触的。"从心理学角度来说,与大众一致是心理上最轻松的选择,与大众相反则要遭遇心理煎熬。

低市盈率选股方法能够成功,在某种意义上说,应该感谢的是那些频繁的每日交易者。他们盯着电脑屏幕,不去设法了解公司的主营业务,对公司基本面毫无认识,对于市场上的大量信息无从取舍,没有耐心加工整理这些信息并作简单的逻辑推理,只是凭借交易提示和肤浅认识进行买卖,他们不能对公司、行业、经济趋势做基本的分析,成为盲目的投机者,故而他们哄抢的股票常常是别人的残羹剩饭,而恰恰把那些值得投资的好公司股票以低市盈率的价格奉送给了像聂夫这样的投资者。

令人忧心的是,这样的局面随着电子化交易的便捷,不是减少了而是加重了。正如聂夫说的:"天真的投资者总梦想着一夜暴富,但那永远是可望而不可即的事情,对于这部分投资者,我们是最富感激之情的。

我们这个国家过去是,现在是,而且很可能以后一直会是一片投机者的乐土。"投资和。

5.《约翰・聂夫的成功投资》读后感

[《约翰・聂夫的成功投资》读后感]--《约翰・聂夫的成功投资》读后感阅读投资大师的著作,学习投资大师的成功经验是投资者的必修课,《约翰・聂夫的成功投资》读后感。

今天,很大部分中国投资者早已对沃伦・巴菲特、彼得・林奇、乔治・索罗斯和吉姆・罗杰斯这样的投资大师耳熟能详。不过,值得我们学习的投资大师还大有人在,比如比尔・米勒,比如本文要介绍的约翰・聂夫(John Neff)。

在价值投资者圈中,很少人不知道聂夫的大名。他执掌温莎基金31年,22次跑赢标准普尔500指数,投资增长55倍,在31年里,每年超过标准普尔500指数3%。

这3%看起来是一个小数,但是在31年时间里,这个多出来的3%就是一倍多的赢利了。我们很想知道聂夫的投资理念,只是国内一直没有出版他的论著,现在,机械工业出版社推出的这本《约翰・聂夫的成功投资》,让我们有机缘去比较详细地了解聂夫的投资理念了。

如今的资本市场上投资风格各种各样,但在市场上能够获得长期稳定收益的投资理念并不复杂,也不像投资大众通常想象的那样,有什么绝妙公式或孤本秘籍,在某种意义上说,简单的事情最难做,聂夫的成功经验,又一次印证了这一点。外界称聂夫是逆向投资者或价值投资者,他自己则说,他是低市盈率投资者。

看市盈率选股,很简单,任何一个投资者都能学会,我们周围的一些投资者也偶尔为之,但能坚持下来的很少。问题不在于你确立什么选股原则,难的是几十年如一日,不管身处牛市还是熊市,不管是科技股升入云霄还是消费类股坠入深渊,不追逐时尚,咬定青山不放松,只坚持低市盈率选股标准买入股票,在别人欢呼时冷静,在别人恐惧时镇定。

这种做法显得很呆板,似乎显现不出大智慧,很难得到大众的追捧和掌声,所以注定是孤独的事业。但成功的投资就是这样的呆板和简单。

从1964年成为温莎基金经理开始,到1995年退休,聂夫一直坚持这种投资风格,在31年的时间里获得了难以想象的成功,成为基金业历史上的第一人。聂夫把他的投资风格归结为以下几点:低市盈率、基本增长率超7%、收益有保障、总回报率相对于支付的市盈率两者关系绝佳、除非从低市盈率得到补偿,否则不买周期性股票、成长行业稳健的基本面好的公司。

在这些要素中,低市盈率是基础。但是这个基础需要更多其他因素来支持,才可以保证低市盈率公司股票的价值。

低市盈率不是因为公司突然大幅盈利造成的,也不是周期性公司进入收入高峰期导致的,更不是股市暴涨导致的投资收益大幅增长得到的,它一定是一个长期稳健发展的公司,只是因为市场冷落才出现低市盈率,这个市盈率的数值不是当前静态的数值,而是根据公司未来的增长情况综合考虑得到的。聂夫为了测度低市盈率,发明了总报酬率这样一个新词汇,它是指收益增长率加上股息率得到总回报率,总回报率除以市盈率得到总报酬率,总报酬率大于0.7的股票是温莎可能买进的目标,读后感《《约翰・聂夫的成功投资》读后感》。

总报酬率的计算方法,给那些想模仿聂夫投资风格的人提供了简单可行的准则。为何要选择低市盈率股票呢?聂夫认为这样的策略提供了双重的获利边际:不像那些高增长率的股票,只要没有达到增长预期,股价就会重创,而低市盈率股票的投资者本来就没有想入非非的重大期望,公司盈利没有达到预期或者近况不佳都不太会影响股价,可以说,在大盘下挫或公司盈利不佳时没有多大风险;另一方面,如果大盘上涨或公司有了起色,股价就会快速上升,买入这样的公司能获得大幅增值。

"市盈率上升潜力加上盈利改善,低市盈率股的股价增值不可小觑。"低市盈率投资者是价值投资者的一种形式,低市盈率提供了足够的安全边际,最大可能保证了本金不亏损的原则。

看起来如此简单的投资方法,实行起来并不容易,不仅长期坚持很难,还要面对心理上的艰难挑战。聂夫说:"我喜欢购买被冷落的股票,这种方法对我来说自然而然,但仅此还不足以战胜市场,成功还需要足够的恒心。

当流行的观点说你错了的时候,你需要不为所动、坚持己见,这可不是本能或天性,相反,这是和人的天性相抵触的。"从心理学角度来说,与大众一致是心理上最轻松的选择,与大众相反则要遭遇心理煎熬。

低市盈率选股方法能够成功,在某种意义上说,应该感谢的是那些频繁的每日交易者。他们盯着电脑屏幕,不去设法了解公司的主营业务,对公司基本面毫无认识,对于市场上的大量信息无从取舍,没有耐心加工整理这些信息并作简单的逻辑推理,只是凭借交易提示和肤浅认识进行买卖,他们不能对公司、行业、经济趋势做基本的分析,成为盲目的投机者,故而他们哄抢的股票常常是别人的残羹剩饭,而恰恰把那些值得投资的好公司股票以低市盈率的价格奉送给了像聂夫这样的投资者。

令人忧心的是,这样的局面随着电子化交易的便捷,不是减少了而是加重了。正如聂夫说的:"天真的投资者总梦想着一夜暴富,但那永远是可望而不可即的事情,对于这部分投资者,我们是最富感激之情的。

我们这个国家过去是,现在是,而且很可能以后一直会是一片投机者的乐土。"投资和。

6.约翰・聂夫读后感

[约翰・聂夫读后感]《约翰・聂夫》读后感约翰・聂夫的成功投资是一本很值得一看的书,他的投资方法是:一.低市盈率+高股息率=买入;二.合理估值预期达到就卖出(波段操作)+三至五年的长期投资(八年的花旗传奇是特例)=卖出,约翰・聂夫读后感。摘录部分低市盈率的买入:1.爱特纳(保险行业),买入成本是1977年每股收益的4倍,股息率是6.4%。2.桑塔斐工业(铁路运输),买入成本是1979年每股收益的5倍.3.美国铝业(有色金属),买入成本是1979年每股收益的4倍,股息率是6%左右.4.海湾石油(能源行业),买入成本是1979年每股收益的5倍,股息率是8%。5.德士古(石油公司),买入成本是1981年每股收益的4倍,,读后感《约翰・聂夫读后感》。6.国家收款机公司(科技),买入成本是1981年每股收益的5.7倍,股息率是3.8%。7.PPG工业(化工行业),买入成本是1982年每股收益的5倍,股息率是7.4%。8.摩根大通(金融行业),买入成本是1984年每股收益的5.3倍,或83年的6倍。9.福特汽车(汽车行业),买入成本是1984年每股收益的2.5倍.10.雷诺兹金属股份,买入成本是1977年每股收益的4.4倍。11.全美航空(航空),买入成本是1977年每股收益的4倍。12.花旗银行(金融行业),买入成本是1986年每股收益的6倍,股息率是7.2%。13.银行家信贷公司(金融),买入成本是1987年每股收益的4倍,股息率是6.1%。以上各股的买入平均市盈率为4.53倍,没有看到别的投资书籍中提到的周期性股票,要在行业低谷过后开始变好时高市盈率买入,然后等到它的市盈率变低(行业顶峰时卖出)。约翰・聂夫就是一个波段操盘手,低估买入是前提条件之一,逆向投资的代表人物之一。我认为他的方法是可以复制的。最关键的是美国的投资环境造就了今天的一系列\"投资大师们\"。

〔约翰・聂夫读后感〕随文赠言:【这世上的一切都借希望而完成,农夫不会剥下一粒玉米,如果他不曾希望它长成种粒;单身汉不会娶妻,如果他不曾希望有孩子;商人也不会去工作,如果他不曾希望因此而有收益。】

7.约翰・聂夫读后感

[约翰・聂夫读后感]《约翰・聂夫》读后感约翰・聂夫的成功投资是一本很值得一看的书,他的投资方法是:一.低市盈率+高股息率=买入;二.合理估值预期达到就卖出(波段操作)+三至五年的长期投资(八年的花旗传奇是特例)=卖出,约翰・聂夫读后感。摘录部分低市盈率的买入:1.爱特纳(保险行业),买入成本是1977年每股收益的4倍,股息率是6.4%。2.桑塔斐工业(铁路运输),买入成本是1979年每股收益的5倍.3.美国铝业(有色金属),买入成本是1979年每股收益的4倍,股息率是6%左右.4.海湾石油(能源行业),买入成本是1979年每股收益的5倍,股息率是8%。5.德士古(石油公司),买入成本是1981年每股收益的4倍,,读后感《约翰・聂夫读后感》。6.国家收款机公司(科技),买入成本是1981年每股收益的5.7倍,股息率是3.8%。7.PPG工业(化工行业),买入成本是1982年每股收益的5倍,股息率是7.4%。8.摩根大通(金融行业),买入成本是1984年每股收益的5.3倍,或83年的6倍。9.福特汽车(汽车行业),买入成本是1984年每股收益的2.5倍.10.雷诺兹金属股份,买入成本是1977年每股收益的4.4倍。11.全美航空(航空),买入成本是1977年每股收益的4倍。12.花旗银行(金融行业),买入成本是1986年每股收益的6倍,股息率是7.2%。13.银行家信贷公司(金融),买入成本是1987年每股收益的4倍,股息率是6.1%。以上各股的买入平均市盈率为4.53倍,没有看到别的投资书籍中提到的周期性股票,要在行业低谷过后开始变好时高市盈率买入,然后等到它的市盈率变低(行业顶峰时卖出)。约翰・聂夫就是一个波段操盘手,低估买入是前提条件之一,逆向投资的代表人物之一。我认为他的方法是可以复制的。最关键的是美国的投资环境造就了今天的一系列\"投资大师们\"。

〔约翰・聂夫读后感〕随文赠言:【这世上的一切都借希望而完成,农夫不会剥下一粒玉米,如果他不曾希望它长成种粒;单身汉不会娶妻,如果他不曾希望有孩子;商人也不会去工作,如果他不曾希望因此而有收益。】

专题推荐: