本文关于云南白药投资回报率,据

亚洲金融智库2021-05-04日讯:

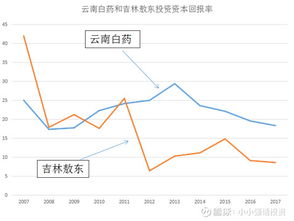

1.无形资产减值损失如果如果可以后期转回,是如何控制利润的

例如云南白药的专利,值10个亿

有消息说,云南白药效果不好,品牌贬值,只值9个亿

做分录:

借:资产减值损失 1个亿

贷:无形资产减值准备 1个亿

往后两年,云南白药一直亏损,如果连续亏损三年,云南白药就得从股市退市了,第三年的利润是-7000万

云南白药赶紧找专家,发布研究结果,云南白药有奇效

把减值转回

借;无形资产减值准备 1个亿

贷:资产减值准备 1个亿

企业因为这个转回减值,可以显示利润表盈利一个亿,第三年总体盈利3000万

避免了退市

2.如何分析一家公司的投资价值

1.主营业务要清晰简单明确

大家都知道大部分上市公司都热衷于搞概念,蹭热点,有时一家公司竟然集十几个概念于一身,那这种公司就明显涉及吹泡沫了,因为连自己主营的业务都不明确。就跟之前的多伦股份一样,摇身一变成为匹凸匹,但事实上,多伦股份几乎没有真正涉及匹凸匹业务,完全属于概念炒作。所以大家尽量选择业务简单明确的公司。

2.独特的竞争优势:

如果一家公司拥有独特的技术或者独享资源,也可以当做竞争优势,如华为这种拥有核心技术的公司,肯定是有资本潜力的。独特优势,就是说要别人没有或者少部分有的。像茅台的配方就是独特的;云南白药的配方也是独特的,烟台万华的产品有很大的技术壁垒,全球只有几家公司掌握,因此能产生高额的利润。

3.垄断经营的能力:

上市公司在某个行业具有垄断地位是最好的,至少在这个行业里,他所产生的利润要有独当一面的能力。比如这个市场2016年产生1000亿的销售额或例如,他一家占一半份额。

4.行业龙头身份:

这个很简单,就是所占的市场份额要数一数二,身份是行业老大低位,是行业标准的独裁者。没有垄断技术没有关系,但只要你的市场份额够多,别人就很难打败你。

5.优秀的品牌效应:

公司最好要有强大品牌号召力,但这个品牌效应并不是全靠广告吹出来的,而是消费者给予的优秀口碑,比如老干妈、格力等。

6.持续盈利能力:

持续盈利是很重要的,你不能今年赚钱明年亏钱,这样就说明企业经营不稳定,收入来源不稳定,竞争力就不行。净资产ROE最好在15%以上,每股收益最少要1块以上。

扩展资料:

投资指的是特定经济主体为了在未来可预见的时期内获得收益或是资金增值,在一定时期内向一定领域投放足够数额的资金或实物的货币等价物的经济行为。可分为实物投资、资本投资和证券投资等。前者是以货币投入企业,通过生产经营活动取得一定利润,后者是以货币购买企业发行的股票和公司债券,间接参与企业的利润分配。

投资是创新创业项目孵化的一种形式,是对项目产业化综合体进行资本助推发展的经济活动。

参考资料:百度百科-投资

3.目前业绩好股价低的股票有哪些

今年的A股市场专治各种不服。

从1200元的贵州茅台,到99倍市盈率的恒瑞医药,再到3000亿市值的酱油股。什么样的白马股都可能会辜负你,只有消费行业的核心资产才是稳稳的幸福。

不过从传统意义上的估值情况来看,大消费板块无论市盈率(PE)还是市净率(PB),都已经不便宜了:① 食品饮料行业的PE为32.17倍,达到历史百分位68%,PB为6.5倍,达到历史百分位的81%;② 细分白酒板块市盈率更是高达32.17倍,远高于历史均值水平。消费股的估值,过高了吗?国泰君安零售团队最新发布《坚守消费龙头,分享中国成长》,详细地分析了消费股估值逻辑正在发生的转变。

本文共2303字,预计阅读时间10分钟,拉至本文底部可阅读本文核心观点。还记得美国“漂亮50”吗?探讨消费白马股估值是否过高的问题之前,我们不妨先回顾下美国20世纪70年代初的“漂亮50”行情。

所谓“漂亮50”,指的是美国20世纪60年代末至70年代初,在纽约证券交易所备受追捧的50只大盘股,它们当中有很多我们至今仍然耳熟能详的消费品牌,比如麦当劳、可口可乐等等。“漂亮50”一个最主要的特点就是高盈利、高PE同时存在,直译为“很贵的好股票”。

自1971年开始,“漂亮50”股价和估值水平迅速抬升,1972年底估值中位数超过40倍,最高的宝丽来公司估值甚至超过了90倍,而同期标普500估值中位数仅为12倍。但另一方面,“漂亮50”的投资回报率也十分惊人。

1970年6月至1972年底,“漂亮50”指数累计上涨89%,相较标普500获得35%超额收益。反观中国,目前消费板块最大的争议点无疑是“估值是否过高”。

我们认为,当消费行业发展到一定阶段时,对其龙头不应该简单地按照市盈率(PE)判断估值水平高低。02 消费股估值模型正在发生变化 从技术层面来说,我们认为消费行业的估值体系正在从PE模型向DDM模型转变。

而这背后,是资本市场对消费行业的理解在进化。我们以耳熟能详的雀巢公司为例,分析其发展周期中的估值模型切换。

作为全球化食品巨头,雀巢公司1989-2000年处于快速发展期,这一阶段PE估值稳定提升;2000-2008年,PE估值与营收增速同步波动;2009年至今,雀巢通过并购整合,业务板块与产品品牌不断壮大和完善,实现了高度稳健的内生增长,估值溢价越来越明显。在2017年,雀巢的PE达到历史最高水平35倍,为投资者带来丰厚的回报。

从这个案例我们可以看出,一旦消费品企业建立起稳固的竞争优势、持续的盈利能力,估值不会下降,反而会屡创新高。纵观整个海外市场,消费龙头进入成熟期后,营收和净利润增速可能趋缓,但估值水平并不会下降。

消费龙头一旦建立起足够深的“护城河”,稳健增长、市占率提升、盈利改善、持续分红等就足以支撑其估值水平。03 机构抱团消费龙头达到历史高位 在目前的中国二级市场,尽管大消费行业估值已然不便宜,但众多机构资金依然保持较高的配置热情。

从国内资金配置的角度而言,消费白马的配置热情达到空前水平。从海外资金配置的角度而言,MSCI第三次提升A股纳入比例,北上资金加速流入,大消费行业占据配置榜首。

纵观市场,我们不难发现,消费股尤其受到大资金的重点青睐。分析其背后原因,我们认为有两点:1、业务模式清晰,财务内容简单 2、经济下行期更具避险属性 消费股抱团行情何时会结束?仍旧以美国“漂亮50”为例,“漂亮50”行情走向终结主要有三方面原因:1)美国大幅的财政赤字和信贷扩张积聚高通胀泡沫,粮食危机触发CPI上行,美联储不得不加速收紧货币政策;2)1973年石油危机爆发,导致通胀进一步恶化,原材料成本上升侵蚀企业盈利,企业毛利率和盈利增速双双下行,股市由牛转熊;3)自1973年起,“漂亮 50”的盈利增速和ROE开始回落,盈利稳定性受到市场质疑。

我们认为,A股机构“抱团取暖”的现象只可能在两种情况下被打破:1)消费龙头业绩持续低于预期,但目前而言,贵州茅台、五粮液、格力电器、美的集团等白马股营收和净利润保持稳定增长;2)像美国“漂亮50”那样,A股遭遇大的外部变动,例如中美摩擦全面升级或全球经济断崖式衰退,但目前来看概率很小。两种情况在目前来看可能性都很小。

后续如何配置?后续配置上,我们建议从两条主线主线挖掘投资机会。1)供给看效率:经营效率高、业绩增长稳健、竞争优势明显的龙头企业,将会持续通过挤压中小企业的市场份额来获得成长,值得重点关注。

2)需求看红利:三四线市场仍存在巨大的消费需求红利,看好所处赛道成长性强、行业逻辑和收入端均有支撑的企业,尤其是战略重心向低线级市场扩张、能够通过自身管理及成本优势提升市场份额的龙头公司。本文观点总结:1从传统意义上来说,大消费板块现在已经不便宜了。

2 但消费行业发展到一定阶段,其龙头股不应简单按照市盈率(PE)判断估值水平高低。3消费行业的估值体系正在从PE模型向DDM模型转变。

消费龙头一旦建立起足够深的“护城河”,稳健增长、市占率提升、盈利改善、持续分红等就足以支撑其估值水平。4 国内资金和海外资金在大消费行业保持了较高的配置热情。

消。

4.有非常好的项目怎么找到投资人

如果你的产品真的可行的话,可以去找当地的创投公司(每个大一些地方都有)。其中找一个好的担保比较重要(他们往往会要10%的担保费)。

第一,投资商要的回报,你的回报率有多高,这个是最直接可以影响投资商的眼球。

第二,投资商要看你项目有没有核心技术,复制性是否强,占有市场力有多大。因为你是要刚刚要开始创业,你要找的是有经验的人,而不是要培养人才,所以你找团队的要求放在,有经验,有这方面的爱好,有想在这方面发展的人,这是你的核心团队的要求,但是公司里面的职位有很多,你找人要从他们的职业道德来找,比如会计和人力资源。

第三,你的创业计划,也就是商业计划书,要有明显的逻辑性,因为你要找的投资商他们没有那么多时间去听你罗嗦,你要在短时间内把你的卖点快速的展现出来,把他们吸引住,听你说下去,这是成功的第一步,第二步要把你怎么做罗列出来,最后是能赚多少钱。

1.如果你之前是做互联网的,在这个圈子里,如果能认识一些做投资的朋友就最好了。越是前期的项目,越会看重团队。因为你除了团队和一个主意,什么都没有,这个时候投资就是投人、投跑道。他们觉得你这个人、主意靠谱的话,就很容易拿到钱。这是最有可能,快速拿到启动资金的方式。

2.在一级人脉圈里,没有这样的人。就看看通讯录,有没有正在创业的朋友,他们拿到投资了吗?拿了谁的投资,可以他们推荐给你认识不?通常这种方式也是比较靠谱的,至少你有一次可以和投资人深入交流的机会,无论你的项目靠不靠谱。

3.用FA。

4.找出互联网行业里有哪些投资机构,之后一个个上他们的网站,或者问到朋友,找到一大堆投资人的邮箱,就往他们的邮箱发BP ( 商业计划书),这种方式的效率很低。通常来说,投资人对自己不感兴趣的项目,他就不回你的邮件了。有的时候,真的是因为太忙,没有时间来看、回复你的邮件。所以,你发的邮件很多都石沉大海了。

5.通常你在微信、微博,找某些会上,碰到一些投资人,他们最经常说的一句话是,把你的BP发下到我的邮箱里吧。呵呵,我是创业邦的投资经理,我通常也会说,把你的BP发下我的邮箱,但是像我那么nice的投资经理,就会和你说,我晚上看一下之后再回复你。有一些投资经理只是找个借口把你给支开。

6.通过一些路演活动来找投资。

专题推荐: