本文关于投资银行股票的逻辑,据

亚洲金融智库2021-05-08日讯:

1.什么是正确的投资逻辑

投资最忌讳教条主义,教条主义会害死人。

比如,巴菲特或其他投资大师都讲过类似的话:“当别人贪婪的时候,你要恐惧;当别人恐惧的时候,你要贪婪。”教条主义者会简单地把这句话理解为:大家在卖出的时候,你要买入;大家在买入的时候,你要卖出。

有的人再加上自己的演绎:投资就是要逆向思维;与大多数人做相同的事情,肯定不会成功。 无论以上说法或理解是否正确,在股市中均可找到正反两面的例子佐证。

所以,股市太复杂,用教条主义进行指导,总会失败。 比如,别人在卖出的时候,你能买入吗?或者别人在买入的时候,你必须卖出吗?事实上,买与不买,标准只有一个:这个股票是否具有投资价值,而不是别人的买与卖。

有的人说,大家卖出导致股价大幅下跌后,投资价值就自然而然显现了。难道股价下跌,股票就变成有投资价值?换句话说,这种判断逻辑就是:跌多了,看起来便宜的股票,就比没有下跌、贵的股票更有投资价值?这是正确的投资逻辑吗?很多资产下跌到足够便宜,在实业投资者看来就具有一定价值;但是,从股票投资者的角度看,并不是所有资产都有价值,哪怕跌到足够便宜,也不能投资。

比如,一台100万元购入的设备,如果企业愿意以50万元卖给投资者,你会要吗?只有一种情况要:你可以高于50万的价格很快转让出去或者你刚好需要这台设备。股票投资者不会买这种资产,否则自己开公司做实业了,为何来股市?股票投资的原则是只购买股票资产在未来会产生不断增加的现金流。

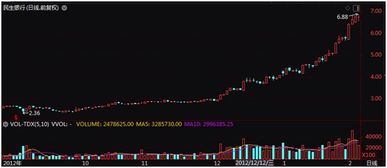

所以,所谓用实业投资的眼光看股票投资,基本是漏洞百出。 以银行股为例。

银行股从2009年开始下跌时,市盈率跌到20倍的时候,就有人认为已经具备巨大的投资价值了,因为我们的银行不会破产,所以合理估值应该30倍市盈率;当市盈率跌到15倍的时候,很多人都高呼银行股被严重低估了;当市盈率跌到10倍时,买银行股的人都一致认定是市场出错了,绝对应该越跌越买;当市盈率跌到5倍、跌破净资产的时候,终于有人醒悟或疑问:我们的银行是否存在风险?然而,仍然有许多投资者经不住其超低市盈率的诱惑,加入购买银行股的行列。结局会是什么样?没有人清楚,却有很多人赌银行股会大幅上涨。

他们无一例外的想法是:如果市盈率回到30倍,银行股就可以上涨5倍,这是暴利的机会,他们认定中国经济保持稳定增长没有问题,因此银行股的盈利能力也没问题;即使涨不到30倍市盈率,至少可以恢复到15倍市盈率,那也是上涨2倍。我的理解:银行股也许会回到15倍市盈率估值,但那是N年以后的事情了,而且N年后的15倍市盈率,那时的业绩会如何呢?业绩也许大幅滑坡了。

道理很简单:现在银行股利润占股市的50%,市值占三分之一;如果股价上涨一倍,假设其他股票不涨,其市值将占到50%?你认为可能吗?你认为银行股市值占多少比例比较合适?个人理解占20%―25%也许是合理的,途径有两条:一是大量发行新股,增加总市值,或者股市上涨,但银行股小涨;二是银行股继续下跌25%―40%,但大盘还要稳住,或者大盘一起下跌后上涨,但银行股小涨。 我没有投资银行股,因为我搞不懂银行股。

我只是认为,当别人恐惧卖出银行股或银行股下跌到足够便宜的时候,并不是我们要买入银行股的理由;价格无论下跌多少,都不是我们买或不买的依据。正确的投资逻辑是:研究透一个股票,判断其未来内在价值增长的确定性;然后,再寻找合适的价位买入。

此时,我们可以越跌越买,遵循别人恐惧时、你要贪婪的理念。离开未来现金流的确定性,讲市盈率、市净率、分红率,这种逻辑无异于缘木求鱼。

2.什么是正确的投资逻辑

投资最忌讳教条主义,教条主义会害死人。

比如,巴菲特或其他投资大师都讲过类似的话:“当别人贪婪的时候,你要恐惧;当别人恐惧的时候,你要贪婪。”教条主义者会简单地把这句话理解为:大家在卖出的时候,你要买入;大家在买入的时候,你要卖出。

有的人再加上自己的演绎:投资就是要逆向思维;与大多数人做相同的事情,肯定不会成功。 无论以上说法或理解是否正确,在股市中均可找到正反两面的例子佐证。

所以,股市太复杂,用教条主义进行指导,总会失败。 比如,别人在卖出的时候,你能买入吗?或者别人在买入的时候,你必须卖出吗?事实上,买与不买,标准只有一个:这个股票是否具有投资价值,而不是别人的买与卖。

有的人说,大家卖出导致股价大幅下跌后,投资价值就自然而然显现了。难道股价下跌,股票就变成有投资价值?换句话说,这种判断逻辑就是:跌多了,看起来便宜的股票,就比没有下跌、贵的股票更有投资价值?这是正确的投资逻辑吗?很多资产下跌到足够便宜,在实业投资者看来就具有一定价值;但是,从股票投资者的角度看,并不是所有资产都有价值,哪怕跌到足够便宜,也不能投资。

比如,一台100万元购入的设备,如果企业愿意以50万元卖给投资者,你会要吗?只有一种情况要:你可以高于50万的价格很快转让出去或者你刚好需要这台设备。股票投资者不会买这种资产,否则自己开公司做实业了,为何来股市?股票投资的原则是只购买股票资产在未来会产生不断增加的现金流。

所以,所谓用实业投资的眼光看股票投资,基本是漏洞百出。 以银行股为例。

银行股从2009年开始下跌时,市盈率跌到20倍的时候,就有人认为已经具备巨大的投资价值了,因为我们的银行不会破产,所以合理估值应该30倍市盈率;当市盈率跌到15倍的时候,很多人都高呼银行股被严重低估了;当市盈率跌到10倍时,买银行股的人都一致认定是市场出错了,绝对应该越跌越买;当市盈率跌到5倍、跌破净资产的时候,终于有人醒悟或疑问:我们的银行是否存在风险?然而,仍然有许多投资者经不住其超低市盈率的诱惑,加入购买银行股的行列。结局会是什么样?没有人清楚,却有很多人赌银行股会大幅上涨。

他们无一例外的想法是:如果市盈率回到30倍,银行股就可以上涨5倍,这是暴利的机会,他们认定中国经济保持稳定增长没有问题,因此银行股的盈利能力也没问题;即使涨不到30倍市盈率,至少可以恢复到15倍市盈率,那也是上涨2倍。我的理解:银行股也许会回到15倍市盈率估值,但那是N年以后的事情了,而且N年后的15倍市盈率,那时的业绩会如何呢?业绩也许大幅滑坡了。

道理很简单:现在银行股利润占股市的50%,市值占三分之一;如果股价上涨一倍,假设其他股票不涨,其市值将占到50%?你认为可能吗?你认为银行股市值占多少比例比较合适?个人理解占20%―25%也许是合理的,途径有两条:一是大量发行新股,增加总市值,或者股市上涨,但银行股小涨;二是银行股继续下跌25%―40%,但大盘还要稳住,或者大盘一起下跌后上涨,但银行股小涨。 我没有投资银行股,因为我搞不懂银行股。

我只是认为,当别人恐惧卖出银行股或银行股下跌到足够便宜的时候,并不是我们要买入银行股的理由;价格无论下跌多少,都不是我们买或不买的依据。正确的投资逻辑是:研究透一个股票,判断其未来内在价值增长的确定性;然后,再寻找合适的价位买入。

此时,我们可以越跌越买,遵循别人恐惧时、你要贪婪的理念。离开未来现金流的确定性,讲市盈率、市净率、分红率,这种逻辑无异于缘木求鱼。

3.A股的银行股,如此低的PE,PB是什么逻辑

市盈率(Price to Earning Ratio,简称PE或P/E Ratio) ,也称本益比 “股价收益比率”或“市价盈利比率(简称市盈率)”

股票中提到的应该为P/B值,即市净率(Price to book ratio即P/B),市净率指的是每股股价与每股净资产的比率。 市净率可用于投资分析,一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低;但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

4.投行思维与投资思维有什么区别

关于投行思维 投行思维和投资思维,相同的都是要挖掘企业的价值。

如果说投行只关注合规性,我相信这是走入了歧途。 一个优秀的投行人员当然要关注合规性,但这只是投行业务的基础。

合规性肯定不是投行思维的本质。 投行思维的本质是卖方思维,投行无论是面对监管部门,还是面对投资者,目的都是要告诉大家,我的客户(发行人)是如何的优秀,如何的值钱。

也就是说,投行是要说发行人的好话,小优点发掘成大优势,招股书的优势写上一堆。 遇上投行新手,老保代们还要语重心长地私下教育一番,咱们先要说服自己相信这是一家好企业,才能落笔生辉,让投资者相信这是一家好企业。

这是由工作性质决定的,我觉得无可厚非,发达国家的资本市场也是一样。 至于监管部门的条条框框,本质上是防止发行人和投行吹牛吹过了,最后让信息不对称的投资者吃亏。

所以发达国家资本市场的招股书通常是律师写的,这样比较严谨,挑不出错,而且律师也不负责卖股票。 等到真正销售股票的时候,投行们再闪亮登场,让你相信即将IPO的发行人是一个真正的未来之星,行业空间不是一般的大,行业壁垒不是一般的高,国家政策不是一般的支持,企业管理层不是一般的有经验,研发技术不是一般的领先,甚至地理位置离潜在客户近一点,也是一个必须要广而告之的优势。

总之,这家企业是好好好,大家赶紧买买买。 关于投资思维 投资思维的本质是买方思维,说服别人没有任何意义,掏出真金白银的是自己,而且对错最终必然会被市场检验。

作为买方,当然要对企业的竞争优势更加关注,但是与卖方不同,买方要找出企业真正的优势。 所谓真正的优势,应该是行业内普通的竞争者无法做到的。

我们团队在撰写投资分析报告的时候,我对“竞争优势”这部分内容要求特别高,经常挑刺。 有同事不理解,说报告里面总要写几个优势,这是典型的卖方思维。

我则希望真有优势就写,没有就不写。 这个报告是我们掏出真金白银的决策依据,不用给外人看的,优势写的再多也没用,关键是我们有没有调查、研究和分析清楚。

如何才能把这个优势搞清楚? 首先:需要对行业深刻理解,其次需要非凡的商业洞察力 再次:还需要一些逆向思维。 行业的深刻理解不用说,商业的洞察力需要长时间的积累和思考,最终考验你是否能理解,这个世界到底是如何运行的,很多似是而非的逻辑都是站不住脚的,特别是许多大众经济学家的论调,桥水基金在官网上有一篇报告值得一读。

其实作为投资者,已经有很多人跟你说,有若干理由支持这个企业是如何的好,投资者需要一些逆向思维,对企业所有的优势进行一一证伪,仔细考察这些优势背后的证据是否可靠,逻辑是否经得起推敲,如果不能证伪,则说明这个优势可能是站得住脚的。 另外,投资者还要重点考察项目的风险点,特别是潜在的风险点在哪里。

这一点没有人会跟你说的很清楚,倒不一定是故意误导你,而是过于乐观的倾向导致的。

5.投行思维与投资思维有什么区别

关于投行思维

投行思维和投资思维,相同的都是要挖掘企业的价值。如果说投行只关注合规性,我相信这是走入了歧途。

一个优秀的投行人员当然要关注合规性,但这只是投行业务的基础。合规性肯定不是投行思维的本质。

投行思维的本质是卖方思维,投行无论是面对监管部门,还是面对投资者,目的都是要告诉大家,我的客户(发行人)是如何的优秀,如何的值钱。

也就是说,投行是要说发行人的好话,小优点发掘成大优势,招股书的优势写上一堆。

遇上投行新手,老保代们还要语重心长地私下教育一番,咱们先要说服自己相信这是一家好企业,才能落笔生辉,让投资者相信这是一家好企业。

这是由工作性质决定的,我觉得无可厚非,发达国家的资本市场也是一样。至于监管部门的条条框框,本质上是防止发行人和投行吹牛吹过了,最后让信息不对称的投资者吃亏。

所以发达国家资本市场的招股书通常是律师写的,这样比较严谨,挑不出错,而且律师也不负责卖股票。

等到真正销售股票的时候,投行们再闪亮登场,让你相信即将IPO的发行人是一个真正的未来之星,行业空间不是一般的大,行业壁垒不是一般的高,国家政策不是一般的支持,企业管理层不是一般的有经验,研发技术不是一般的领先,甚至地理位置离潜在客户近一点,也是一个必须要广而告之的优势。

总之,这家企业是好好好,大家赶紧买买买。

关于投资思维

投资思维的本质是买方思维,说服别人没有任何意义,掏出真金白银的是自己,而且对错最终必然会被市场检验。

作为买方,当然要对企业的竞争优势更加关注,但是与卖方不同,买方要找出企业真正的优势。

所谓真正的优势,应该是行业内普通的竞争者无法做到的。我们团队在撰写投资分析报告的时候,我对“竞争优势”这部分内容要求特别高,经常挑刺。

有同事不理解,说报告里面总要写几个优势,这是典型的卖方思维。我则希望真有优势就写,没有就不写。这个报告是我们掏出真金白银的决策依据,不用给外人看的,优势写的再多也没用,关键是我们有没有调查、研究和分析清楚。

如何才能把这个优势搞清楚?

首先:需要对行业深刻理解,其次需要非凡的商业洞察力

再次:还需要一些逆向思维。

行业的深刻理解不用说,商业的洞察力需要长时间的积累和思考,最终考验你是否能理解,这个世界到底是如何运行的,很多似是而非的逻辑都是站不住脚的,特别是许多大众经济学家的论调,桥水基金在官网上有一篇报告值得一读。

其实作为投资者,已经有很多人跟你说,有若干理由支持这个企业是如何的好,投资者需要一些逆向思维,对企业所有的优势进行一一证伪,仔细考察这些优势背后的证据是否可靠,逻辑是否经得起推敲,如果不能证伪,则说明这个优势可能是站得住脚的。

另外,投资者还要重点考察项目的风险点,特别是潜在的风险点在哪里。这一点没有人会跟你说的很清楚,倒不一定是故意误导你,而是过于乐观的倾向导致的。

因此对于风险,投资者要分析的很细很深入,企业在发展过程中面临的坑多了去了,即使是企业管理层自己也未必能预料到,投资者最好对这些风险在这家企业身上发生的概率,以及发生之后对价值的毁灭程度有个清晰的认识。

说到底,买方思维不仅要挖掘企业的优势,更要挑刺,因为在投资中,风险控制的重要性远远高于其他一切。

如果是二级市场,由于市场的有效性很高,只挖掘大家都能看到的优势是没用的,只看到大家都能看到的风险也是没用的。

从这个角度说,二级市场投资的难度要更大,但二级市场信息不对称的风险要相对低一些。

过去一年多来,我们深入研究的项目超过100个,看过的企业则更加多,但几乎每一家企业都认为自己能够成长的很好,我相信他们是真心这么认为的。问题是最终的事实如何呢?

上市公司是相对优秀的群体,现在A股有约2900家上市公司,前段时间我让同事统计过,过去5年(2011-2015)所有上市公司的营业收入和扣非后的净利润每年都增长不低于10%的企业只有80家。

如果以2900家为基数,比率只有2.76%。而我们在一级市场投资中,如果企业说自己每年只有10%的成长,都有点不好意思跟投资人说出口。

6.有没有在投资银行工作的呢,能讲讲刚进去是做着什么吗,很崇拜那些

没啥值得崇拜的,也是一帮普通人在工作,无非比一般工作动荡点,需要更努力点。 薪酬也稍微好点而已。投行体系非常大,简单几句无法详尽到来,以投行业务人员工作为例,一般来说投行分为外资和内资,两者差别比较大主要差别,传统内资券商主要做合规检查和一定的交易撮合,赚取的高额顾问费用很多来源于牌照溢价,这种一般刚进去的小朋友主要可大致分为上项目和后台协助,后台协助主要是协助团队做paperwork 包括案例分析研究、协助制作pichbook等事务性工作为拿下项目做准备,可参考公司的投标部门和券商行业分析等,另一种状态是上项目后,刚入职小朋友主要是帮忙做底稿、整理项目文件,查阅资料做一些行业或业务信息分析整理,协助尽调做一些供应商客户访谈等等。具体的每一个项目、每一个项目组和每一个公司的体制都不太一样,其所分配的任务也不完全相同。相对而言大公司平台好的公司项目资源较多,新人接触项目机会比较多,容易增长项目经验和获得历练的机会,小的公司相对这方面就差一点。 传统的投行主要从财务和法律入手成长,但新型投行因为跨境业务或项目中涉及的和外资背景打交道较多的也需要估值建模基础(目前的撮合谈判,模型的使用也越来越多了)。

概括来说投行工作较细较多,涉及方方面面的知识,且市场状况、法规也经常在变化,没有一成不变的工作技能,因此对于小朋友而言更总要的是快速适应和学习的能力。如果有志于进入投行建议可以从下述方面入手:

1、让简历更漂亮(好的知识背景和学历背景以及有outstanding的经历或表现容易脱颖而出,毕竟这行业虽然就这样但进入门槛还是相对较高,竞争比较激烈)

2、着重学习法律和会计知识(司考或者CPA都能有显著加分)

3、定量阅读IPO招股说明书、重组报告书等投行编制的主要报告文件,并尝试分类理解各部分的核查逻辑(里面能够很大程度的反映出投行执行阶段所需的关注点,也可以熟悉投行文书核查逻辑和表达方式)、同时也可以很好的积累项目经验。

4、关注资本市场投资方向,选取一两个感兴趣的热点行业,做一些行业认知积累,容易更好的找到未来force的方向,同时好的行业积累有助于理解项目业务调查。

以上是个人见解,因为投行业务线较长,涉及工作较多,未能详实全面的反映。如有更具体的问题欢迎讨论

7.股市运作的逻辑是什么

股票运作的本质是供求关系。

如果买的人大于卖的人,就会出现供不应求的现象,股票上涨;反之下跌股票就会涨跌。

股票市场是已经发行的股票买卖、转让和流通的场所,包括交易所市场和场外交易市场两大类别。由于建立在发行市场基础上的,所以又被称为二级市场。股票市场的结构和交易活动比发行市场更加复杂,其作用和影响力也更加大。

股票流通股是一定的,如果主力大量收集筹码,那么可参与买卖的筹码就会减少,这样一来,物以稀为贵,买不到股票,只能抬高股价买。这时候风险极大,主力的获利机会也极大。主力出货完毕,散户的热情也就告一段落,那么股价就会自然降下来或者被主力砸下来。

专题推荐: