本文关于血液制品行业投资价值分析,据

亚洲金融智库2021-05-13日讯:

1.投资分析报告的投资价值分析报告

投资价值分析报告是国际投资商在进行投资决策时的重要依据,其要求在掌握项目基本投资额的基础上,对项目背景、宏观环境、微观环境、相关产业、地理位置、资源和能力、SWOT、市场详细情况、销售策略、财务详细评价、项目价值估算等进行分析研究,更能反映项目各项经济指标,得出更科学、更客观的结论。

投资价值分析报告有别于《项目建议书》、《可行性研究报告》及《商业计划书》,它主要在于项目的投资价值分析,把项目放在市场、社会这个大环境中更全面的分析项目能不能实施,实施后到底有没有价值。投资价值分析报告不只是停留在“计划”等理论的分析,它的分析是理论和实际的结合。

对企业或项目法人而言,利用项目投资价值分析报告可以对项目的投融资方案以及未来收益等进行自我诊断和预知,以适应资本市场的投资要求,进而达到在资本市场上融资的目的。

一份好的项目投资价值分析报告将会使投资者更快、更好地了解投资项目,使投资者对项目有信心,有热情,动员促成投资者参与该项目,最终达到为项目筹集资金的目的。

格式和内容见词条投资价值分析报告。

2.畜禽血液制品的概念以及该行业发展概况,前景等资料

为什么是畜禽血液制品?

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。我国血液制品适用症比国外少很多,大多还局限在传统的使用范围上,对更多剩余小制品的利用还不够。

前瞻产业研究院对国内外产品结构对比发现,我国血液制品供应结构比较单一,国内生产企业一般可以从血液中分离5-10种产品,从批签发数量来看,主要集中在白蛋白和几种常规的免疫球蛋白(静丙、乙肝、狂犬病、破伤风),凝血因子类产品也只有少数几种,且批签发数量很少。这与国外的产品结构存在比较大的差异:国外血液制品巨头可以分离15-20种产品,主要集中在经济附加值较高的特殊免疫球蛋白(如抗甲肝、抗水痘、抗RhD,多价免疫球蛋白等)以及多种类型的凝血因子(Ⅶ、Ⅷ、Ⅸ、Ⅹ及其复合物等)。

前瞻产业研究院发布的《2014-2018年中国血液制品行业市场需求预测与投资战略规划分析报告》分析认为,在目前我国血浆供应持续紧张、产品价格居于高位的情况下,本属于高科技领域的血液制品企业成为了资源型企业,谁拥有更多的浆站、能获取更多的原料血浆,谁就能获得生存和发展的空间,反之只能停产倒闭。

前瞻产业研究院数据显示,不同于普通药品生产,血液制品生产成本中原材料成本的比重占到总成本的65%-80%(而普通药品仅占10%-20%),这不仅是因为浆源有限,需要给予献浆员一定的经济补偿,也是因为严格的行业质控使得浆站运营费用及血浆处理费用居高不下,使得行业发展缓慢。

3.血液制品的生产现状是怎样的

国内有血液制品生产企业三十四家,正常开工的二十多家,年处理血浆量在100吨以上的仅十余家。

由于国家自1998年起要求所有血液制品企业采用机采,使每吨白蛋白增加成本近一千万元。再加上过去两三年国内经济不景气,对相关产品的需求不足,各企业产品销售难度增大,大部分企业的产品出厂价都低于国家规定的价格,产品利润率下降。

此类企业生存的关键在于采用新技术降低成本,通过技术创新,从血浆中分离更多药物蛋白以增加利润。在生产工艺方面,国内人血白蛋白和人血免疫球蛋白类制品全部采用低温乙醇法;20%以上生产单位用压滤法代替离心法进行液固分离,大大提高了制品(主要是人血白蛋白)的产量,并使生产工艺由离心分离的开放性操作改为压滤法的密闭性操作。

为了提高血液制品安全性,国内所有的血液制品均按要求加入了一步或两步清除/灭活工艺。在产品质量方面,中国生产的人血白蛋白的质量达到了国际同类制品的水平;静脉注射用人血免疫球蛋白的IgG亚类齐全,Fc功能完整,免疫球蛋白部分质量指标(制品的纯度、单体和二聚体含量以及乙肝抗体含量)高于欧洲药典的标准;冻干人凝血因子Ⅷ浓制剂及冻干人凝血酶复合物质量与欧洲药典相比在质量上还存在差距。

和国外血液制品企业相比,国内血液制品行业存在的主要问题是:生产企业多,但生产规模小;血液综合利用不够;在血源管理、加强血液制品安全性方面还有差距。我国血液制品行业处于严重供不应求的状态,全国理论血浆需求量为8000吨,而2012年国内总体采浆量仅4000吨左右,供需失衡导致了血液制品行业的卖方强势格局,造就了行业的高景气度。

据《中国血液制品行业产销需求与投资预测分析前瞻》分析,血液制品行业有一条很简单的规律――产品线越丰富利润率越高。因为生产血液制品的原料都是同一批血浆,因而如果能从同一批血浆中提取更多种产品就能够有效地摊薄成本。

业界普遍认可的模式是以白蛋白、静丙和凝血因子VIII作为主要产品保证基础利润,再以其他产品(主要是特免、凝血因子IX、纤维蛋白原、alpha-1抗胰蛋白酶、PCC)创造额外利润。 而这就需要企业拥有先进的技术,能够有效地从同一批血浆中分离尽可能多种类的蛋白。

近年来随着采浆员营养费的大幅提高,检测、运输等方面成本的上升,血液制品行业面临着综合成本不断上升,产品毛利率下滑的风险。虽然短期内通过提价可以消除这方面的影响,但是血液制品由于基本进入国家医保,存在较大的价格下调风险。

因此,加大技术投入,提高血液利用率,优化产品结构,才是未来发展首要任务。随着国内医疗水平的不断提升,对血液制品临床应用的认识不断提高,以及国内医疗保障不断完善,国内血液制品消费结构中白蛋白占比将继续下降,静丙及特异性免疫球蛋白等产比将不断提升,血液制品消费结构将得到不断优化。

4.2019年血液制品龙头上市公司是哪一家

龙头上市公司是华兰生物。

国内血液制品概念股龙头一览:

1、天坛生物

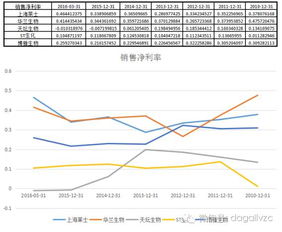

天坛生物(600161.SH),主营业务为血液制品的研发、制造、销售及咨询服务。是国内血液制品行业规模最大的上市公司。目前拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品,共计14个品种70个产品生产文号。

公司自主研发的注射用重组人凝血因子Ⅷ,获得了国家食药监总局颁发的临床试验批件,成功上市后,将有效填补我国目前无国产同类产品上市的空白。

2、华兰生物

华兰生物 (002007.SZ)成立于1992年,是从事血液制品、疫苗研发和生产的国家级高新技术企业。目前华兰生物拥有二十余家全资控股子公司。华兰生物主要生产人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原复合物等以“华兰”为品牌的血液制品。

3、上海莱士

上海莱士(002252.SZ)于2014年收购了邦和药业股份有限公司(后更名为“郑州莱士血液制品有限公司”)和同路生物制药有限公司。2016年,上海莱士通过子公司同路生物控制浙江海康生物制品有限责任公司90%股权。

上海莱士主要从事生产和销售血液制品,疫苗、诊断试剂及检测器具和检测技术并提供检测服务,主要产品包括人血白蛋白、静注人免疫球蛋白(pH4)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、冻干人凝血酶、外用冻干纤维蛋白粘合剂等。

4、泰邦生物

中国生物制品有限公司(CBPO:NASDAQ)拥有子公司山东泰邦生物制品有限公司、贵州泰邦生物制品有限公司,参股西安回天血液制品有限责任公司。

山东泰邦目前主要是以血液制品、生化制药为主,拥有血液制品和小容量注射剂等GMP生产车间。贵州泰邦生物制品有限公司是承担国家紧急生产血液制品任务的生物医药企业,是贵州省生物医药支柱重点企业,现有血液制品生产车间和小容量注射剂生产车间。

博雅生物

博雅生物(300294.SZ)成立于1993年,目前拥有人血白蛋白、静注人免疫球蛋白(pH4)、纤维蛋白原和特异性人免疫球蛋白等产品。

5.血液制品市场高集中度有哪些优点

血液制品市场高集中度有以下优点: ①我国血液制品结构不合理、技术含量低,企业 基础薄弱、科研投入少、资金短缺、工艺及设备简陋,研发能力远远落后于其他国家和地区。

因此,提高行业集中度有利于发展我国血液制品产业,实行集约化生产,提高综合利用水平, 发挥规模效益; ②行业的高集中度也会为相关公司带来发展机遇。国家对血液制品的监管进一步加强,对生产血液制品的企业有一个相对较高的门槛,淘汰一些质量差、生产水平低 的企业,这使得血液制品供不应求的状态进一步加剧,相关公司利润上升,推动销量增长。

相关公司在大力发展产业的同时,也不断加大对血液制品的投入力度; ③供浆人群的降低也 使血液制品行业集中度提高。

6.华兰生物的投资建议

综合投资建议:华兰生物(002007)的综合评分表明该股投资价值较佳(★★★★),运用综合估值该股的估值区间在64.89-71.38元之间,股价目前处于低估区,可以放心持有。

12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较佳(★★★★),建议对该股采取参与的态度。

行业评级投资建议:华兰生物(002007)属于生物技术行业,该行业目前投资价值一般(★★★),该行业的总排名为第23名。

成长质量评级投资建议:华兰生物(002007)成长能力较好(★★★★),未来三年发展潜力较小(★★),该股成长能力总排名第128名,所属行业成长能力排名第1名。

评级及盈利预测:华兰生物(002007)预测2009年的每股收益为1.01元,2010年的每股收益为1.32元,2011年的每股收益为1.32元,当前的目标股价为64.89元,投资评级为买入

7.投资价值的分析报告

对企业或项目法人而言,利用项目投资价值分析报告可以对项目的投融资方案以及未来收益等进行自我诊断和预知,以适应资本市场的投资要求,进而达到在资本市场上融资的目的。

一份好的项目投资价值分析报告将会使投资者更快、更好地了解投资项目,使投资者对项目有信心,有热情,动员促成投资者参与该项目,最终达到为项目筹集资金的目的。

8.血液制品概念股有哪些

华兰生物 002007 研究机构:西南证券 预计2017年采浆量突破1000吨,夯实行业龙头地位。

1)公司现有浆站17个,数量仅次于上海莱士(002252)和天坛生物(600161),估计2015年采浆量700吨,仅次于上海莱士。本次石柱分站获得采浆许可证之后,重庆6个分站均已可开始正式采浆,预计重庆地区浆站采浆量有望提升30%以上。

随着现有浆站潜力挖掘,2017年采浆量有望突破1000吨。2)从产品线来看,公司现有人血白蛋白、静注人免疫球蛋白、凝血因子VIII、破伤风人免疫球蛋白、人纤维蛋白原等11个品种,为国内当前产品线最多的公司之一,整体盈利能力处于行业上游。

将享血制品行业量价提升机遇。2015年6月最高零售价取消以来,血制品产业链红利释放,浆站拓展积极性持续提升。

1)从浆站设置来看,2014、2015年全国新批浆站约40个,近期重庆、广东等地审批加快显示部分省份浆站审批态度发生了积极的改变。公司目前独享重庆、河南浆站资源,在两地浆站获批能力较强,仅重庆就还有9个县未设置浆站,河南作为人口大省具有更大的发展潜力。

2)从产品价格来看,在供不应求无法有效缓解之前,除了白蛋白可以从国外进口更低价格产品而无法提价外,其他产品都存在强烈的提价预期。静丙出厂价保持稳步上涨态势,预计未来有望保持年10%-20%提价幅度,特免、人纤维蛋白原等小品种价格弹性更大。

我们认为血制品行业迎来量价齐升的景气周期,公司作为行业龙头,具有巨大的业绩提升空间。 WHO预认证有望推动疫苗放量,提前布局单抗蓝海市场。

流感疫苗已获WHO认证,流脑疫苗也即将获得WHO认证,有望借此进入规模超过10亿美元的WHO疫苗采购系统,并借此立足国际市场,对外出口将成为疫苗业务的新增长点。合资子公司华兰基因工程有限公司专注于单抗业务,阿达木、利妥昔、贝伐、曲妥珠单抗等重磅品种的2014年销售额都超过60亿美元,国内仿制药目前都处在临床阶段,上市后都有望成为上亿元大品种,未来市场空间较大。

盈利预测与投资建议。预计公司2015-2017年EPS分别为1.08元、1.30元、1.61元,对应当前市盈率为39倍、33倍、26倍。

我们认为公司为血制品一线企业,内生增长动力强劲,将充分分享行业景气周期红利,给予“买入”评级。 博雅生物 300294 研究机构:西南证券 业绩超预期,血制品提价是核心原因。

我们之前预测公司2015年净利润为1.34亿元(+29%),此次业绩预告超出我们预期的主要原因在于血制品提价对业绩贡献大。自发改委在2015年6月份取消最高零售价限制以来,血制品企业均纷纷提价。

目前公司的静丙提价幅度接近20%,纤原提价幅度更是超过100%,提价幅度和业绩都超出市场预期。供不应求的现象长期存在是血制品提价的主要推动力,目前我国对血浆的年需求量超过8000吨,但年采浆量仅为6000吨左右,远远不能满足市场需求。

分产品来看,白蛋白可以从国外进口更低价格产品因而基本不存在提价空间;凝血因子VIII 主要由医保支付因而提价空间较小;静丙使用量大涉及人群广因而也不可能出现大幅度提价;纤原属于一次性用药且药占比小,主要由患者自付,提价空间最大。公司静丙所占的市场份额小,主要跟随行业而逐步提价;但纤原市场占有率超过40%且技术壁垒高,拥有市场定价权,未来还存在巨大的提价空间。

随着血制品价格逐步提升,公司营收和利润都将出现大幅度增长,推动业绩高速成长。 浆站拓展能力强,采浆量实现跨越式增长。

2014年公司仅有5个浆站投产,采浆量仅为130吨左右,但到2015年公司有3个新浆站开始投产,并新获批2个浆站,浆站总数达到10个。公司2016年采浆量将达到284吨,同比增长60%,浆站数和采浆量均实现翻番。

由于血制品供不应求现象严重,卫计委大力鼓励各地政府放开浆站审批,2015年广东、江西、新疆、河南等省份纷纷加大了浆站审批力度,行业回暖趋势明显。公司是江西省唯一的本土血制品企业,政府支持力度大,目前已经在江西获批8个浆站,其中2个在2015年新获批,未来每年获批1-2个浆站是大概率事件。

另外公司还在四川省广安市获批了2个浆站,四川地广人多是国内采浆大省,公司未来很可能继续获批更多浆站。 业绩预测与估值:考虑到公司血制品量价齐升趋势明显,我们大幅度提高公司盈利预测,预计2015-2017年EPS 分别为0.57元、1.21元、1.88元(原预测值分别为0.50元、0.85元、1.22元),对应PE 分别为68倍、32倍、21倍。

公司血制品采浆量和价格均存在巨大的提升空间,未来成长性强,是业绩弹性最高的血制品企业,维持“买入”评级。 风险提示:新产品开发或低于预期的风险、非血制品业务整合或不达预期的风险、新浆站投产进度或低于预期的风险。

科华生物 002022 研究机构:申万宏源 控股TGS和奥特诊青岛,强化化学发光产品线。公司与AltergonItalia共同出资设立科华意大利公司,科华通过香港子公司出资2880万欧元占80%股权,AltergonItalia将人员、设备和奥特诊青岛公司作为诊断业务资产注入新公司,出资完成后科华间接持有TGS和奥特诊青岛80%的权益,其中TGS主要产品是基。

专题推荐: