本文关于什么是复利投资,据

亚洲金融智库2021-05-22日讯:

1.什么是复利投资理财

可以做基金定投。“定期定额”的特点是平均投资成本。由于定期买入固定金额的基金,在市场走强的情况下,买进的份额数较少;而市场走弱时,买进的份额增加。通过这种“逢高减仓、遇低加仓”的方法,“定期定额”投资在一定程度上降低了系统性风险对基金产生的影响。长此以往,投资收益会接近大盘收益的平均水平。同时,投资风险还会来自普通投资者在专业程度、信息渠道方面的不对等地位。由于他们很难适时掌握股市波动的节点,常常会在相对高点买入,而被迫在相对低点卖出。因此,这种投资方法适用于那些有投资愿望,又在一定程度上厌恶风险的投资者。

在业内,一个真实案例为人所广知:富兰克林邓普顿基金集团1997年6月在泰国曾经推出过一只邓普顿泰国基金,管理该基金的基金经理是被《纽约时报》尊称为“新兴市场教父”的马克?莫比尔斯博士。当时该基金的发行价为10美元。发行当日,一位看好泰国的客户开始了他为期两年定期定额投资计划,每个月固定投资1000美元。 然而,就在这位客户买入邓普顿泰国基金的隔月,亚洲金融风暴就爆发了。这只基金的净值随着泰国股票一同下跌,起初10美元的面值在15个月后变为2.22美元,陡然减少了80%,后来虽然净值有所提升,在客户为。

可以做基金定投。“定期定额”的特点是平均投资成本。由于定期买入固定金额的基金,在市场走强的情况下,买进的份额数较少;而市场走弱时,买进的份额增加。通过这种“逢高减仓、遇低加仓”的方法,“定期定额”投资在一定程度上降低了系统性风险对基金产生的影响。长此以往,投资收益会接近大盘收益的平均水平。同时,投资风险还会来自普通投资者在专业程度、信息渠道方面的不对等地位。由于他们很难适时掌握股市波动的节点,常常会在相对高点买入,而被迫在相对低点卖出。因此,这种投资方法适用于那些有投资愿望,又在一定程度上厌恶风险的投资者。

在业内,一个真实案例为人所广知:富兰克林邓普顿基金集团1997年6月在泰国曾经推出过一只邓普顿泰国基金,管理该基金的基金经理是被《纽约时报》尊称为“新兴市场教父”的马克?莫比尔斯博士。当时该基金的发行价为10美元。发行当日,一位看好泰国的客户开始了他为期两年定期定额投资计划,每个月固定投资1000美元。 然而,就在这位客户买入邓普顿泰国基金的隔月,亚洲金融风暴就爆发了。这只基金的净值随着泰国股票一同下跌,起初10美元的面值在15个月后变为2.22美元,陡然减少了80%,后来虽然净值有所提升,在客户为期两年的定期定额计划到期时,升到了6.13美元。从“择时”的角度讲,这位客户真是选了一个奇差无比的入场时机,不过倒不用急着去同情他,因为他为期两年的投资并未亏损,恰恰相反,回报率居然达到了41%。

一个简单的算术法可以解释这位客户“奇迹”般的回报率:每个月固定投资1000美元,假设忽略手续费等费用因素,当基金面值10美元时,他获得的份额为100份,而当基金面值跌到2.22美元时,他获得的份额大约是450份――基金面值越低,购入份额越多,因而在买入的总份额中,低价份额的比例会大于高价份额,因此平均成本会摊薄。在经过两年的持续投资后,他的平均成本仅为4美元,不仅低于起始投资的面值10美元,也低于投资结束时的面值6.13美元!

这就是定期定投法的奥秘,有效规避了“择时”的难题,尤其适用于震荡行情。据了解,在海外成熟市场,有超过半数的家庭在投资基金时采用的是定期定额投资。当然,这种投资方式需要着眼于长期。有统计显示,定期定额只要超过10年,亏损的几率为零,因而尤为适合中长期目标的投资,如子女教育金、养老等。

综上所述,基金定投持有10年以上就会有好的收益,就看你持有的时间长短来决定你的投资收益,但建议一定要用红利再投资。 我个人比较看好嘉实基金管理公司旗下的2只基金:嘉实稳健和嘉实300,一个是配置型基金一个是沪深300指数基金。

2.投资理财,什么是复利

复利就是利滚利,老百姓常说的驴打滚

我们在银行存款,一般是单利,比如存一万块进去,假设年利是5%,存五年,那么每年的利息是500,然后五年是2500

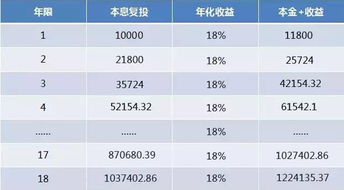

而复利就不是这么算了,同样存一万块进去,年利依然是5%,存五年,那么第一年的利息是500元,这500元的利息要计入本金来进行第二年的利息结算,那么第二年的利息就是10500的5%,是525元,同样,这525元的利息在第二年年底要继续滚入本金,那么第三年的利息就是10500+525=11025的5%,依此类推

上面说的是年复利,另外还有月复利以及日复利,道理类似

3.什么是再投资

单利和复利都是利息的一种计算方法。爱因斯坦曾经说过复利是世界第八大奇迹,复利的威力远大于原子弹。简单的说,复利就是我们日常生活中的利滚利,将每次赚到的钱不体现进行再投资,让钱再生钱。

有人是这么说的:

复利就是你欠银行5分钱,五年后滚雪球至694元;

单利就是你存银行5分钱,想让它变成694元,需要2650年。

假设你每月拿出工资中的3000元进行投资,以盛金所年化利率9.8%,周期3个月,投资1年为例。

按照单利来算:

每月固定投资,到期提现。

每月利息为:3000*9.8%÷12*3=73.5元,

最终本息收益为:(3000+73.5)*12=36882元

按照复利来算:

每月固定投资且不提现,本息持续投资。

1、2、3月投资的利息均为:3000*9.8%÷12*3=73.5元,3个月周期结束后,最终本息收益为:(3000+73.5)*3=9220.5元。

……

……

以此类推,1年后最终本息收益为:36000+3394.74=39394.74元。

复利收益39394.74>;单利收益36882,如果投资的时间越长,效果越明显。

对于聪明的投资者来说,复利才是资产迅速增值的法宝。所以选择稳定合理的投资方式是极其重要的。让自己的闲钱,在一段时期内,得到适当的资产配置,尽量避免理财空档期,让钱生钱,才能获得更大的收益。

专题推荐: