本文关于中国企业德国投资状况,据

亚洲金融智库2021-05-24日讯:

1.中国企业在世界各地的投资情况.

中国企业对外投资累计572亿美元

分布全球163个国家和地区

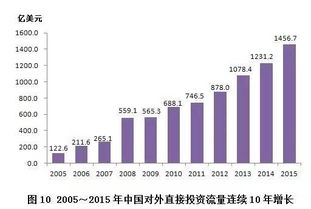

本报北京9月4日电今天,商务部和国家统计局联合发布的《2005年度中国对外直接投资统计公报》(非金融部分)显示,截至2005年底,中国企业对外直接投资累计净额达572亿美元,分布全球163个国家和地区。

对外直接投资净额首超百亿美元

公报显示,2005年,中国对外直接投资净额(以下简称流量)达122.6亿美元,首次超过一百亿美元,同比增长123%;截至2005年底,中国对外直接投资累计净额(以下简称存量)达572亿美元。以联合国贸发会议(UNCTAD)发布的2005年世界投资报告全球的流量、存量为基期进行测算,2005年中国对外直接投资分别相当于全球对外直接投资(流出)流量、存量的1.68%和0.59%。

据介绍,2005年中国对外直接投资中,通过收购、兼并实现的直接投资占到当年流量的一半;对拉丁美洲的直接投资超过亚洲地区跃居第一。2005年末中国对外直接投资存量规模继续放大,投资分布的国家(地区)更为广泛;从存量的构成上看,利润再投资所占比重最大。

制造业在对外投资中“大显身手”

相关统计数据显示,2005年中国对外直接投资的特点,突出表现为投资主体多元化格局比较明显,除了有限责任公司所占比重超过国有企业跃居投资主体首位外,对外投资主体中,制造业逾半壁江山,占到投资主体总数的五成半,主要分布在纺织服装、鞋、帽制造业,通信设备、计算机及其他电子设备制造业,电气机械及器材制造业,工艺品及其他制造业,医药制造业,交通运输设备制造业,金属制品业等。

相对应的,中国企业投资的境外企业行业分布中,制造业占境外企业总数的34.7%,批发和零售业占17.5%、租赁和商务服务业占17.5%、建筑业占7.6%。

2.急求最新的德国在华投资相关数据及信息,以及在农业方面对我国投资

高度发达的工业国家,经济实力居欧洲首位。

德国是商品出口大国,工业产品的一半销往国外。德国的出口额现居世界第二位。

德国近1/3的就业人员为出口行业工作。主要出口产品有汽车、机械产品、电气、运输设备、化学品和钢铁。

进口产品主要有机械、电器、运输设备、汽车、石油和服装。主要贸易对象是西方工业国。

政府奉行整顿国家财政、减少预算赤字、进行税制改革、刺激个人投资、进一步实行非国有化、减少国家干预、充分发挥市场机制作用的政策,使德国经济持续稳定增长。同时积极采取措施,推动信息技术的发展并调整经济结构。

自然资源贫乏,除硬煤、褐煤和盐的储量丰富之外,在原料供应和能源方面很大程度上依赖进口,2/3的初级能源需要进口。德国的工业以重工业为主,汽车、机械制造、化工、电气等占全部工业产值的40%以上。

食品、纺织与服装、钢铁加工、采矿、精密仪器、光学以及航空与航天工业也很发达。中小企业多,工业结构布局均衡。

产品可满足本国需要的80%。旅游业、交通运输业发达。

德国是啤酒生产大国,其啤酒产量居世界前列。它还是最早研制成功磁悬浮铁路技术的国家。

中小家庭农场为主,农业家庭农场是德国农业的基础。东西部农场存在明显差异,农业份额下降,但畜牧业持续增长。

农工综合体、产销一体化保证了农业在工业社会中的地位。德国北部农户经营种植业较多,南部则饲养业较发达。

种植业 在种植业中,粮食作物占耕地面积的一半以上。

3.中国企业跨国投资国内外学术动态

谈中国企业跨国投资

实际上,中国企业跨国投资,欧美发达国家及一些新兴的工业化国家才是优先考虑的对象。原因如下:1、这些国家市场化程度较高,社会政治环境稳定,虽然竞争激烈,但也为投资者提供相对公平的竞争环境;2、这些国家有着先进的生产管理技术和丰富的营销经验,是我国企业“练兵”和“取经”的最佳场所,能对我国国内企业的质量和水平有所推动和提高;3、这些国家的技术开发和产品较新,可以是企业对前沿技术和管理有较快的反应能力,有利于我国企业发挥后起者优势实现生产力的跨越式发展,提升产业层次和缩小与发达国家的差距;4、欧元美元作为硬通货,币值坚挺,汇率风险小而增殖能力强;5、目前欧美国家都实行鼓励外来投资政策,提供各种低息贷款。另外已有的工业基础能为企业提供相关的产业支持,有利于企业降低成本。调查表明,绝大多数中国资本投向正是这些地区。

解决了区位选择问题,那么下一步就是怎样走出去了。一个模糊而又完美的建议无外乎考虑企业自身状况和国外的投资环境。在此问题上,也没有完全适用的法则,中国企业完全可以深练太极之道,将中华武功的精髓思想运用到走出去的战略中来。

对付强者,避实就虚,攻敌弱点。我国企业与国际知名跨国公司在国际竞争中的实力对比相差悬殊,所以不能硬来,应该采取迂回的策略,发挥灵活的优势,攻击敌人薄弱的环节。从大型相关产业的公司涉足不深的地方,推广自己的国际化品牌。

以己之强攻敌之弱,发挥比较优势。我国的劳动力成本相对较低,大力发展劳动密集型产业为依托的跨国经营可以物美价廉的产品占领国外市场,中国的很多产品(劳密型)占据世界大量的市场分额,甚至引起一些国家的恐慌,通过建立海外子公司进行内部化的交易,可以有效的减少发达国家对中国的反倾销。进而发挥劳动成本低廉的威力。

以静制动,发挥后起者优势。借力打力,四两拨千斤。比较优势的战略适用的是贸易领域,虽然能使发展中国家获得贸易利益,但容易使我国低水平的产业结构固化。在现有的比较优势的基础上通过与高新技术的结合来提升产业结构是我国必须解决的问题。这就需要发挥后起者优势,敌未动我不动,敌动,我动在先。具有选择的使用国外在付出巨大代价才获得的支持经济增长的一系列科技成果,这样就可以跳国许多技术发展阶段,直接采用新技术甚至在其基础上进行研发实现企业质的飞跃。如首钢集团收购美国Masta Engineer公司70%的股份,获得了650套设计图纸,46个设计软件包,从而增强了首钢集团设计和制造重型冶金设备能力,扩大了中国钢铁工业作为整体在国际市场上的竞争力。2002年9月TCL集团控股的TCL国际通过其全资子公司与德国施耐德达成收购协议,利用巧劲,达到了利用其已有的融资和销售渠道。

集中力量,各个击破。由于实力不足,我国企业采取全线出击可能隐含过大的风险,但如果采取各个突破就不会力不从心。海尔在美国纽约曼哈顿矗立起海尔大厦使美国人开始把HAIER和HIGHER联系到一起后,与三洋机电成立三洋海尔株式会社,把冰箱打入了很难进入的日本市场。

苦练内功,积蓄力量,取敌之长补己之短。我国企业与跨国公司之间的实力的差距不是短期就能够消除的,俗话说一口不能吃胖,所以要懂得积跬步而行千里的道理。竞争对手是最好的老师,通过对比可以发现自己的缺点和不足,一个创新的企业首先就要是一个学习性的组织。我国许多计算机企业到美国、印度设立分公司,雇佣当地的人员就是出于这方面的考虑。

最后,刚柔并济,该出手时就出手。我国企业在由小变大,由弱变强的过程中若想真的在国际市场中闯出名堂就必须果断出手营造具有市场号召力的自己的品牌,否则,长期把珍珠当石头卖,会一直处于被动地位。因此,企业要适时调整,增强自己的技术开发能力,提高产品的科技含量,完善营销体系,培育企业的核心竞争力,打造国际知名品牌,增加产品的附加值

4.中国在德国投资的最大的项目是什么

汉德资本(AGIC)联合中国化工、国新国际以9.25亿欧元(约66.3亿元人民币)购买德国克劳斯玛菲集团(KraussMaffei Group),这是汉德资本成立以来的首项投资,也是迄今为止中国对德国最大的一笔投资。

三方将通过新成立的合资公司持有克劳斯玛菲的股权,并成立新的董事会。三方没有披露这宗收购中的投资比例。

汉德资本(AGIC)联合中国化工、国新国际以9.25亿欧元(约66.3亿元人民币)购买德国克劳斯玛菲集团(KraussMaffei Group),这是汉德资本成立以来的首项投资,也是迄今为止中国对德国最大的一笔投资。三方将通过新成立的合资公司持有克劳斯玛菲的股权,并成立新的董事会。

三方没有披露这宗收购中的投资比例。

5.德国经济现状

今年德国第二季度GDP增长创新高2.2%,但8月份经济可能出现疲软,令德国投资者对经济前景的信心降至16个月以来的低点。

根据海外一家知名媒体的调查显示,将于北京时间17日17:00公布的8月ZEW经济景气指数可能连续第四个月下跌,由7月的21.2降至20。

德国第二季度经济的惊人增长,主要得益于过去几个月强劲出口的拉动,以及2009年挤压的需求,但是现在需求开始缩水。欧洲各国为削减巨额预算赤字而紧缩开支,而这对欧元区缓慢增长的经济构成威胁。欧元区恰好是德国最大的出口市场,其结果是,德国的这种强劲增势将无法维系。

与此同时,全球最大的经济体――美国6月制造业订单额远逊于市场预期。另外,中国7月制造业增长为17个月以来的最低水平。

巴克莱资本(Barclays Capital)驻法兰克福首席德国经济学家Thorsten Polleit日前表示,“目前来看德国经济前景一片光明,但是我们已经看到乌云在蓄积。然而,尽管德国的经济增长在今年下半年会放缓,但是可以明确的是,这种增长趋势仍将高于长期水平。”

创纪录的第二季度增长

德国国家统计部门13日公布的德国第二季度季调后GDP初值季率为上升2.2%,远高于第一季度0.2%的增长。这是1991年德国统一以来的最大增幅。

德国经济部部长布鲁德雷(Rainer Bruederle)上周五(13日)表示,这个数据暗示了德国经济在去年缩减4.7%之后,又在2010年上涨超过2%。

此外,意大利联合信贷银行上调了对德国2010年经济增长预期,从原先的2%上修至3.5%。

Messer Industriegase GmbH首席官员Uwe Bechtholf指出,德国第二季度的经济表现很好。现在人们担心接下来几个月,经济的表现会让人失望。

空前的紧缩政策

作为德国总理默克尔(Angela Merkel)提出的“前所未有的”预算削减计划的一部分,总理内阁6月份同意向银行、航空以及核电厂进行征税计划。这项紧缩政策包括了开支的削减以及增加收入两方面的措施,预计从2011年到2014年累计节约资金达816亿欧元。

世界上最大的豪华汽车生产商――宝马公司(Bayerische Motoren Werke AG),欧洲最大的汽车制造商大众的奥迪公司以及全球第二大豪华汽车制造商戴姆勒公司(Daimler AG)在德国国内的销售疲软,而在中国的销售业绩良好。奥迪今年7月在中国的销售额同比增长53%。戴姆勒公司的奔驰汽车在中国的销售翻了三倍,宝马的销售增长了82%。

大众公司在昨日的季度报告中表示,西欧各国实施的紧缩政策以及各银行和金融机构所面临的一些列挑战只会对限制经济的增长。由于国内需求,尤其是个人消费继续疲软,出口仍旧是推动经济增长的引擎。

德意志邮政银行(Deutsche Postbank AG)经济学家Fabienne Riefer指出,“我们已经到达顶峰了。但是经济增势的冷却并不能成为更大担忧的理由。”

6.谁知道历年德国在华投资的比例

迄今,德在华投资大致经历了3个阶段:从改革开放至1991年为初始阶段;1992年至2000年为第二阶段,德在华投资出现第一轮高潮;2001年起进入第三阶段,即正在形成的新一轮投资热潮。据商务部统计,截至2003年9月,我批准德在华投资累计项目3631个,合同德资金额163.1亿美元,实际利用德资金额93.5亿美元。其中自2001年以来批准的项目958个,合同德资金额32.96亿美元,实际投入金额28.71亿美元。仅2003年前9个月,德新签在华直接投资合同项目326个,同比增长34.4%;合同德资金额12.1亿美元,增长74.9%;实际投入金额7.3亿美元,同比下降18.6%.统计数据表明,中国加入世贸组织后,德在华投资明显增加,新一轮投资热正在形成,并呈现出投资力度大、投资方式多样化和投资区域相对集中等特点和发展趋势。

可以看看这篇文章street.net/bencandy.php?fid=34&id=2171

7.我国跨国公司融资现状

我国跨国企业与发达国家跨国企业融资方式比较西方国家在融资方式上,一般是优先考虑内源融资,在外源融资中债务融资比重明显高于股权融资的比重,这一融资方式符合梅耶斯的融资优序理论。

我国跨国公司的融资行为则有不同于其他国家的特征,如表1所示。表l我国与发达国家外源融资及组成比率比较外源融资的组成国家外源融资的比重备注债务融资股权融资中国0.6l0.27073所有公司0.520.46O.54当年新上市除外美国0.23l34―0.341991―1993德国0.330.870131991―1993意大利0.330.65O351991―1993法国0.350.3906l1991―1993加拿大O.420.720.281991―1993英国O.490.720.281991―1993日本0.560.85O.151991―1993┗┻┻┻┻┛资料来源:牛'151~:券监督管理委员会网站我国跨国公司的融资行为与西方国家都有显著不同,中国跨国公司的融资结构中,内源融资的比例普遍很低,外源融资占绝对的比重,甚至部分跨国公司的融资结构完全依赖外源融资;长期负债和总负债水平较低,所有者权益占总资产的比例较高;在总体资产负债率水平偏低的情况下,仍然存在着强烈的股权扩张冲动,不能有效利用债务融资的财务杠杆效应,增加企业价值。

在融资顺序的选择上,首先是外源融资,其中首选股权融资,然后才选择债权融资,体现出较为明显甚至强烈的股权融资偏好。可见中国跨国公司更依赖对外融资,特别是较高水平的股权融资。

2我国跨国企业股权融资偏好的原因分析2.1我国跨国企业股权融资偏好来自经理对个人利益最大化追求经理人的报酬一般包括货币性收入和非货币性收入(控制权收益)。在西方国家公司,所有者为减少经理行为对股东利益最大化目标的偏离,总是采取激励、约束机制来控制经理行为。

通常是将经理人的货币收入与公司利润直接挂钩,使经理人员的货币收入与公司股票的市场价格挂钩。此时,经理人要实现个人利益最大化,就必须先努力实现公司利润或公司市场价值的最大化。

我国目前的状况是经理人的货币性收入不仅数额较少.且与企业绩效的相关度极低,非货币性收入是其报酬的主要部分。统计显示,我国跨国公司总经理的年度报酬与每股收益的相关系数仅为O.045,与净资产收益率的相关系数仅为0.009,持股比例与公司经营业绩的相关系数仅为0.0057。

可以看出,我国经理人员利益最大化的实现不是取决于企业利润或企业市场价值的最大化,而是取决于在职消费的长期性与稳定性,从而在融资方式的选择上必然选择无破产风险的股权融资而非增加企业破产风险的债务融资。2.2我国跨国公司股权结构的特殊性目前,我国大部分跨国企业是由国有企业改制而来,国家拥有高度集中的股权。

国有股的所有者虚置、缺位现象严重,中小投资者人数众多,股权分散,持股比例低,他们无监督公司的动机和条件,所有这些导致所有者对经营者缺乏控制.经理人按照个人意志和价值取向选择融资方式和融资结构,而不去考虑公司股东的利益。债权融资具有还本付息硬约束的特点,可能使企业的“自由现金”枯竭,加剧企业破产的风险,对经理的非货币性收人构成威胁。

而股权融资既不受股东约束,又无股息压力,还可不必高效使用这些钱,因而比较偏好股权融资。2.3股权融资的显性成本低于债权融资185・。

专题推荐: