本文关于银行代销基金对于投资者的收益大概有多少,据

亚洲金融智库2021-05-31日讯:

1.基金的收益是怎样的,大概一年有多少,

基金分很多种,主要有股票、债券、货币基金。风险从大到小。混合基金投资比较灵活,风险介于股票与债券基金之间。

股票基金:一般长期能获得8~15%的年复合收益。牛市大赚,熊市大亏的不少。长期,我说的是在货币比较稳定、通货膨胀水平维持正常的情况下。 2002年到2005年股票基金大亏,2006年到2007年又大赚,现在又大亏。股市风险大,波动也很剧烈,长期看,实际收益能维持15%就不错了。 ETF基金就是复制指数,涨跌和响应的指数同步。

债券基金:长期在3%~8%之间。短期有赚有亏。对银行利率调整比较敏感。

货币基金:和银行一年定期差不多。对利率的调节也很敏感。但是可以随时买卖并且没有任何手续费。所以这就是它的优势。

基金大概是这些种类,看你的风险承受能力选择了。买的时候注意区分这些种类,股票基金、债券基金还是货币基金要分清楚,一般买的时候会写明的,在银行都会公布。

希望对你有帮助!

2.买基金的话,年收益大概是多少啊

基金是属于大众的长线投资工具,买基金做长线的收益还是可以的,像嘉实300,从2005年8月持有至今平均每年的收益达到46%,500002,500008,从99年持有至今的每年平均收益超过34%,说什么基金好,主要还是根据你自己的风险承受能力去选择,风险承受能力高就选择指数基金,风险承受能力一般就选择混合型基金,无风险承受能力就买债券基金。

投资基金要有好收益必须注意:一、选择业绩好的基金公司,还要在这个好的基金公司里选择好的基金品种,像目前国内的华夏,易方达,嘉实,富国基金公司都是顶级的基金公司,买它们的产品一般都能跑赢大盘,现在的华夏红利,易方达价值成长,嘉实300,富国天瑞都是不错的投资品种,当然最具安全边际的就是高折价的封闭式基金,184699,500056目前折价超过20%,是稳健投资和长线投资的首选品种。二、要选择买入的时机,在股票市场低迷,投资人绝望悲观的时候,那时的基金净值低,有的甚至跌破面值。

此时正是买入的好时机。还要选择好的卖出时机,在市场人气高涨,股指屡创新高市场上一片欢乐气氛时,果断地卖出。

不要有贪心,只有这样才能赚钱。 虽然说是专家理财,长期投资,如果你选择不好基金公司和品种,以及买入、卖出的时机,照样赔钱。

目前区域在3100点附近定投基金风险不算很大,但到5000点区域就属于高风险区域,做长线就到此为止,任何时候赎回都是对的。做长线最好不要以年份多长去区分,而以低风险区域和高风险区域去区别对待,这样才是盈利的根本.。

3.投入基金50000元一年大概收益有多少

投入基金50000元一年大概收益要根据收益率进行计算,基金收益率:

1、首先基金收益率跟基金品种有关。

如果是货币型的,可能相当于1-3年的固定利率,就是3%-5%左右,好的可能到6%以上,但是很少,一般不超过10%。如果是债券型的,可能会高些,但跟发行债券有关,-1%-7%不定。如果是混合型和股票型的,就会高些,在-10%-+20%左右,不排除有更高的。还有指数型的,基本和股票型的类似。

2、其次,混合型、股票型和指数型的和当年的股市有密切关系。

股市上升的多,基金收益也高些;股市大跌,基金收益也是负的,就是亏钱。货币基金基本不会亏,但是它的收益也不高。

4.一个基金我假设投资10万 一年收益百分之百4年后是多少

一个基金我假设投资10万 一年收益百分之百4年后是160w。这个收益率太高了,按说的每年百分之百的增长,4年后就是16倍的价格。

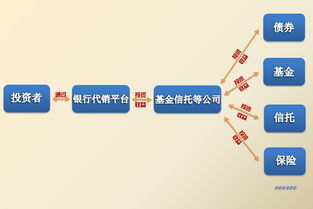

其中,基金的销售机构是投资者最常、也是最直接接触的机构。基金的销售机构可以分为直销机构和代销机构。

直销就是基金公司自产自销,在自家的平台上销售自家的基金;代销顾名思义,就是本身不生产基金,代理销售各家基金公司的基金,常见的代销机构有银行系、券商系、互联网系(蚂蚁、天天等)。

扩展资料

基金单位的详细资料:

根据基金单位是否可增加或赎回,可分为开放式基金和封闭式基金。开放式基金不上市交易(这要看情况)。

通过银行、券商、基金公司申购和赎回,基金规模不固定;封闭式基金有固定的存续期,一般在证券交易场所上市交易,投资者通过二级市场买卖基金单位。

参考资料来源:百度百科-基金

5.购买10000元的基金,一年的收益大概是多少

按照几种类型说明

1. 货币基金还能大致算出来,目前货币基金10000元一年收益大概在330元上下。

2. 债券型基金,债基投资于长期债券和少量股票,单独一年还有亏损的情况,所以平均下来年收益率在6-9%之间

3. 混合型基金,股票型基金,这种基金属于高风险高收益,看股市脸色的,亏的多的时候一年折半都正常,涨的快的情况翻倍也不奇怪,普遍讲平均年收益率保守估计可以有10-15%

目前公募基金就是以上几种大的投资方向,凡是有风险的基金类别,一年收益只能是平均水平,所以才有基金不适合短期投资的说法。

6.请问这个投资的年收益是多少

综述:投资人投入本金C于市场,经过时间T后其市值变为V,则该次投资中: 1、收益为=V-C 2、收益率为:K=P/C=(V-C)/C=V/C-1 3、年化收益率为: ⑴.Y=(1+K)N-1=(1+K)D/T-1 或 ⑵.Y=(V/C)N-1=(V/C)D/T-1 其中N=D/T表示投资人一年内重复投资的次 数。

D表示一年的有效投资时间,对银行存款、票据、债券等D=360日,对于股票、期货等市场 D=250日,对于房地产和实业等D=365日。 4、在连续多期投资的情况下,Y=(1+K)N-1=(1+K)D/T-1 其中:K=∏(Ki+1)-1,T=∑Ti 在“投资公理一:投资的目的——赚钱”中我们得出了三条结论: 1、投资的目的是赚钱! 2、赚赔的多少和快慢以年化收益率表示。

3、投资成败的比较基准是:5年期银行定期存款利率、10-30年期长期国债收益率、当年通货膨胀率、当年大盘指数收益率。只有年化收益率超过这4个标准中的最高者才能算投资成功! 年化收益率如何计算呢?我们先来看简单的例子:一次性的投资。

假设投资人在某一时刻投资了本金C于一个市场(比如股市),经过一段时间T后其市值变为V,则这段时间内投资人的收益(或亏损,如果V 这里,一年的有效投资时间D是随不同市场而变动的。像银行存款、票据、债券等一般每年按360天(或很少情况下365天)计息,即D=360天。

而股票、期货等公开交易市场,其有效投资时间便是一年的交易日数,扣除节假日后约为250日(每年52周,每周5个交易日,一年大约10天节假日:52*5-10=250)即D=250天。对于房地产、普通商业、实业等由于每天都可以买卖或开业,并不受节假日的影响,所以有效投资时间便是一年的自然日数,即D=365天。

因闰年而导致的个别年份多一天等非常特殊的情况,由于其影响很小,自然可忽略不计。 举例说吧,假设投资者甲投资1万元(C=1万元),经过一个月后市值增长为1.1万元(V=1.1万元),则其收益为P=V-C=0.1万元,即赚了1千元。

那么其该次投资的收益率为K=P/C=10%,由于一年有12个月即一年可以重复进行12次(N=D/T=12)同样的投资,所以其年化收益率为Y=(1+K)12-1=1.112-1≈213.84%。即一个月赚10%相当于一年赚2.1384倍,投资者甲反复如此投资的话,1万元本金一年后可以增值到31384元。

反之,如果很不幸该投资人一个月亏掉了1千元,那么该次投资的净收益为P=-0.1万元,收益率为K=P/C=-10%,年化收益率为Y=(1+K)12-1=0.912-1≈-71.76%。也就是说投资人每个月都亏10%的话,一年后将亏掉本金的71.76%,到年底其1万元本金便只剩2824元了。

如果一天赚10%呢?比如说昨天收盘价买入的股票今天非常幸运赚了一个涨停板,那么其年化收益率有多高呢?这里很显然收益率K=10%,而一年内可重复投资的天数就是一年内的交易日数即N=250。故年化收益率为Y=(1+K)N-1=1.1250-1 ≈2.2293*1010 ,即222.93亿倍!也就是说投资人每天赚一个涨停板的话,最初的1万元本金一年后就可增值为222.93万亿元!真是富可敌国了呀!! 反之,若投资人不幸遭遇了一个跌停板,那么其收益率为K=-10%,年化收益率为Y=(1+K)250-1=0.9250-1≈3.636*10-12-1 ≈-1=-100%。

显然投资人的本金全部亏损完毕! 再来看第二个例子,投资者乙做长线,28月赚了3.6倍,即最初投资的本金1万元两年另4个月后增值到4.6万元。这里该次投资的投资时间为T=28月,所以其每年可以重复投资的次数为N=D/T=12/28。

其该次投资的收益率为K=360%,而年化收益率为Y=(1+K)N-1=4.612/28-1≈92.33%,也就是接近于每年翻番。 假如投资者乙第二次的长线投资是35个月亏损了68%,即最初投资的1万元本金2年另11个月后只剩下3200元。

那么其本次投资的时间为T=35月,N=D/T=12/35,而收益率K=-68%,则年化收益率Y=(1+K)N-1=0.3212/35-1≈-32.34%,即接近于每年亏损1/3。 再看一个超长期的投资者丙,假设他投资1万元买入的股票26年后增值了159倍至160万元。

那么其该次投资中T=26年,N=D/T =1/26,收益率K=15900%,而年化收益率Y=(1+K)N-1=1601/26-1=21.55%,也就是说其投资水平与另一个一年赚21.55%的投资者相当。 假设投资者丙最初买入的另一只股票18.3年后只剩下5%,即一万元本金亏损到只剩500元,那么该次投资中T=18.3年,N=D/T=1/18.3,收益率K=-95%,而年化收益率则为:Y=(1+K)N-1=0.051/18.3-1≈-15.1%。

即相当于每年亏损了本金的15.1%。 最后再来看一个权证或期货等市场上每天可做多次T+0交易的投资者丁。

假设该市场一天交易4小时,一年的有效交易时间为D=250日*4小时/天*60分钟/小时=60000分钟。假设他某天某时某刻投资1万元开仓,15分钟后平仓赚了108元。

那么该次交易中T=15分钟,N=D/T=60000/15=4000,收益率K=108/10000=1.08%,则年化收益率为Y=(1+K)N-1=1.01084000-1≈4.58*1018!既相当于一年赚458亿亿倍! 由此可知,交易时间越短的话,即使单次收益的绝对收益很小,但年化收益率都非常非常大,往往变成一个天文数字!而假如他另一次交易中37分钟1万元本金亏损了76元的话,则该次T=37分钟,N=D/T =60000/37≈1621.62,收益率K=-0.76%,故年化收益率为Y=(1+K)。

专题推荐: