本文关于投资理财心得体会,据

亚洲金融智库2021-06-09日讯:

1.投资与理财心得怎样写

朋友的理财心得

首先,要明确投资理财的目的是什么.我认为首要目的是为了保本,其次才是增值.呵呵,不要去听那些银行工作人员去给你演示如果你不去投资,多少年以后你的钱马上就成为废纸的话.我承认,那些话有一定的道理,但是并不是绝对的.因为投资首先就是有风险的.而我们都知道自己的积蓄如何来之不易(当然那些不法所得和投机获得的不在此行列).说句实在话,那些钱都是我们的血汗钱(汗).所以,一定要使得我们的资本能够保值.这是最最重要的.

其次,明确了投资目的以后就是投资管理.就是你的资本多少用于投资高风险高回报的产品,多少用来投资低风险低回报的产品.这里有个小经验,现在还是中青年,家庭负担不是很重,而且收入比较稳定的可以多投资点高风险高回报的产品.而那些步入中老年,家庭负担很大的,还是多投资点低风险低回报的产品.

最后,就是投资工具的选择了.现在市场上的投资工具具体可以分以下几类.我按风险由低到高来排列.

第一,就是储蓄.有钱就存银行曾经是老百姓最原始的"理财"方式.即使在理财形式多样的今天,储蓄仍然是最大众、最保险的理财方式.债券可分为国债,即"国库券"和公司债券两类.国债更有着"金边债券"的美誉,不仅安全保险,而且免征利息税.但和储蓄相比,要受到一些投资数额和购买方式的限制.储蓄和债券虽然收益率不高,但胜在收益可预期、风险非常小.在其它投资渠道异常火爆的2006年,我们对储蓄和债券的热情不断减退.但是就算在今天,这种投资工具也无疑是我们理财的第一选择.

第二,保险.保险是一种"两全其美"的理财方式,不仅能给投保人提供某种保障,还能作为投资渠道使保险资金增值.购买投资类和分红类的保险产品,也可从保险公司得到较高的增值回报.但保险的核心是提供保障,理财只能是附属功能.如果注重短期收益而冲动地投保或退保,往往会得不偿失;而且一般的保险产品投资时间都比较长,还存在投保容易,理赔难、分红难的问题.但是相比起来,保险还是比较低风险,稳健的投资工具.

第三,房地产品,房地产现在不仅仅是供人居住的场所,更成为了很多人投资回报的对象.因为不动产的波动性相对股市要小得多,投资性购房是一种有很高升值潜力的理财方式.不仅可以出租获取租金,也可出售赚取差价.但是投资房地产需要相当的经济实力,而且在国家一轮又一轮的宏观调控情况下,通过房地产投资获得回报的利润一点点被挤出来了.所以投资房地产要有相当的资金实力,而且要慎之又慎.精挑细选.

第四.黄金和其他贵重收藏品.黄金作为投资品,不仅可以低买高卖短线操作,也可以长期持有,保值和收藏.但黄金也是风险和收益并存.其他收藏品,虽然长期看只会升不会降,但要谨防赝品、假货,即使是真品也有很大的保存风险.因此,从事此类投资需要有丰富的知识、独到的慧眼和过人的胆识.

2.投资理财读后感

[投资理财读后感] 最近看了本《投资理财》,一上午看完的,也不是什么经典的著作,就是一个网友随便写,不过感觉还是很有用的,在其中也学到不少的知识,对自己还是有用的,投资理财读后感。

从这个月开始,每天开始记账,记下每天的开销,也算是对自己有个交代,总算是知道自己的钱花那了,不像以前那样钱都不知道花哪了,对自己也算是更了解。还有就是每天都要存一块钱,这样下来的话也就是说三个月基本上就能存一百块,一年也就是四百块。

趁自己现在年轻时间还长,每天的基数还是比较小的,每天慢慢的积累,时间长了也是个客观的收入,要相信时间的力量,时间的力量是无穷的,什么都能冲淡,也能培养出很多东西。 自己也应该有点理财知识,合理的理财,也是迈向成功的第一步,慢慢养成习惯,慢慢也就好了。

现在要利用仅有的两年时间好好准备,随时准备干出自己的一份事业,机会总是留给有准备的人,即使是现在机会来了也抓不住,因为自己并没有准备好,自己什么都不会,所以要keep hungry。keep foolish。

不断地学习,多看一些关于自己的专业知识,还有的选择就是多看一些关于经济的书,因为以后即使是自己创业,刚开始的时候你不可能雇佣专门的理财人员,所以这一切的也就只能靠自己准备了,现在好好准备,为以后的机会的到来做好准备,读后感《投资理财读后感》。 说到读书,自己以后要多读书,没读完一本书后都要写一篇读后感,然后贴在qq空间里边供大家的监督,同时说不定谁无意中的一句话都会带来无限的灵感。

自己也已经不小了,要慢慢地向男人看齐,学会有内涵,培养自己的气场。慢慢的变得成熟,有内涵。

要慢慢地养成好习惯,渐渐地远离那些坏习惯,每天提高自己的工作效率,呆在床上不能成就自己的梦想,每天要尽量早起,养成好习惯,戒掉自己坏习惯,例如一些不好的口头禅,想想自己听到别人说脏话的时候都是一脸的鄙夷,自己说脏话的时候别人一定也是同样的心态,要戒掉。 先写这么多吧,以后再加。

〔投资理财读后感〕随文赠言:【这世上的一切都借希望而完成,农夫不会剥下一粒玉米,如果他不曾希望它长成种粒;单身汉不会娶妻,如果他不曾希望有孩子;商人也不会去工作,如果他不曾希望因此而有收益。】。

3.理财心得作文600范文

从去年暑假开始,妈妈开始给我零花钱,每月30元。一开始,我拿到钱很是兴奋,可是又不舍得花。我的很多东西,一直都是爸爸妈妈买的。

每当我看到别人用自己的零花钱买东西时,我总是对自己说:算了,现在钱不多,等到钱多了,我可要来笔大的开销,向他们炫耀炫耀。没想到,第一笔大开销随即而来。我把英语书给弄丢了!让我没想到的是这种书一定要成套买的,所以虽然我只弄丢了其中的一本,但是一定要再买一套才行。

妈妈说这次她不能帮我付这个钱了,一套书,整整80元呀!我这“工资”也只发了一两次,就算让我倾家荡产也一下拿不出这80元啊,这可怎么办呢?正当我满脸无奈地坐在书桌旁,妈妈走过来,和颜悦色地对我说:“现在有两种付款方式。第一种:一次性付款;第二种,分期付款,每个月付20元好了,还有10元留下让你零花。你自己想一想,要选哪一种。”

我听了,心想:当然是第二种方式了,每个月还20,四个月就能还清我的债,妈妈还照顾我,每月给我留个10元呢。于是我花了整整四个月的时间支出了我的第一笔大开销,四个月后,我好轻松啊,我终于还清了债,又恢复了原先的“工资”。

妈妈后来对我说,“这次分期付款,并不是我们付不起这套书的钱,也不是我们要拿你的钱,而是通过这次教训,让你负起责任来!”对呀,我做错了事,我一定得负责了,以后同样的事再也不能发生了,否则,我钱包里的钱永远也多不起来了!

4.投资与理财心得怎样写

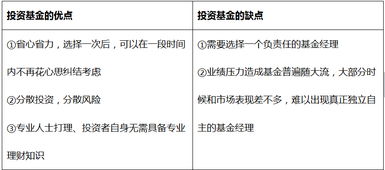

朋友的理财心得 参加工作到现在也快有7,8年了.虽然这几年以来,没什么大的收入,但也好歹存下了一点积蓄.而这几年以来对自己积蓄的投资和管理也有了一点小小心得,现在提出来和大家一起分享. 首先,要明确投资理财的目的是什么.我认为首要目的是为了保本,其次才是增值.呵呵,不要去听那些银行工作人员去给你演示如果你不去投资,多少年以后你的钱马上就成为废纸的话.我承认,那些话有一定的道理,但是并不是绝对的.因为投资首先就是有风险的.而我们都知道自己的积蓄如何来之不易(当然那些不法所得和投机获得的不在此行列).说句实在话,那些钱都是我们的血汗钱(汗).所以,一定要使得我们的资本能够保值.这是最最重要的. 其次,明确了投资目的以后就是投资管理.就是你的资本多少用于投资高风险高回报的产品,多少用来投资低风险低回报的产品.这里有个小经验,现在还是中青年,家庭负担不是很重,而且收入比较稳定的可以多投资点高风险高回报的产品.而那些步入中老年,家庭负担很大的,还是多投资点低风险低回报的产品. 最后,就是投资工具的选择了.现在市场上的投资工具具体可以分以下几类.我按风险由低到高来排列. 第一,就是储蓄.有钱就存银行曾经是老百姓最原始的"理财"方式.即使在理财形式多样的今天,储蓄仍然是最大众、最保险的理财方式.债券可分为国债,即"国库券"和公司债券两类.国债更有着"金边债券"的美誉,不仅安全保险,而且免征利息税.但和储蓄相比,要受到一些投资数额和购买方式的限制.储蓄和债券虽然收益率不高,但胜在收益可预期、风险非常小.在其它投资渠道异常火爆的2006年,我们对储蓄和债券的热情不断减退.但是就算在今天,这种投资工具也无疑是我们理财的第一选择. 第二,保险.保险是一种"两全其美"的理财方式,不仅能给投保人提供某种保障,还能作为投资渠道使保险资金增值.购买投资类和分红类的保险产品,也可从保险公司得到较高的增值回报.但保险的核心是提供保障,理财只能是附属功能.如果注重短期收益而冲动地投保或退保,往往会得不偿失;而且一般的保险产品投资时间都比较长,还存在投保容易,理赔难、分红难的问题.但是相比起来,保险还是比较低风险,稳健的投资工具. 第三,房地产品,房地产现在不仅仅是供人居住的场所,更成为了很多人投资回报的对象.因为不动产的波动性相对股市要小得多,投资性购房是一种有很高升值潜力的理财方式.不仅可以出租获取租金,也可出售赚取差价.但是投资房地产需要相当的经济实力,而且在国家一轮又一轮的宏观调控情况下,通过房地产投资获得回报的利润一点点被挤出来了.所以投资房地产要有相当的资金实力,而且要慎之又慎.精挑细选. 第四.黄金和其他贵重收藏品.黄金作为投资品,不仅可以低买高卖短线操作,也可以长期持有,保值和收藏.但黄金也是风险和收益并存.其他收藏品,虽然长期看只会升不会降,但要谨防赝品、假货,即使是真品也有很大的保存风险.因此,从事此类投资需要有丰富的知识、独到的慧眼和过人的胆识. 第五.基金.基金其实是一个很笼统的说法,在国外,基金是用于分散投资,选择其他多种投资产品投资的管理工具.但是一进入中国市场,似乎就直接演变成了股票,证券类基金了.虽然也有例如债券基金货币基金等,但是现在无疑最受关注和投资最多的就是股票基金了.就以此为例子.基金是一种专家理财方式,说白了就是让专家替我们炒股,因此能够获得更好、更稳定的收益.他的风险和回报相比以上几种要高,但是比证券,外汇等产品要相对低些.但是,购买基金最重要的还是基金管理团队的实力,另外中国的证券市场发展也有很大的影响.所以,选择好的基金,选择正确的时机进入,分散投资,长期投资,能够系统地减少风险. 第六.股票.因为股票是收益较高、但风险也较大的理财手段,它跌涨反复、瞬息万变,令人惊心动魄.虽因其不断造就的财富神话而引得无数人为之浴血奋战终不悔,但要想笑傲股市,不仅需要有良好的心理素质、敏锐的前瞻智慧、丰富的知识经验,还要有一点点运气才行. 第七 外汇、期货.股票设有涨跌停板,当日盈亏最多10%;而外汇投资,在特定条件下,比如发生政局动荡等突发事件,当日收益就可能狂飙几十倍,当然亏损也是一样.而且外汇可双向交易,上涨下跌都有获利机会,过程更加刺激.期货同样是一种极具风险性的理财手段,当然也会获得超常的回报.但期货市场本身就是个零和交易,价格又往往会选择少数人的路径,因此多数人一定是赔钱的.说这是在刀口上舔血,一点都不夸张.由于需要很高的门槛和相当高的专业知识和经验,大部分人是通过购买理财产品、以专家理财方式实现外汇、期货投资的,这样收益率不会太高;而目前在国内,直接从事外汇、期货交易的人也就在一两万左右,所以它们只是少数人的"盛宴". 说了那么多,说说我个人的投资理财管理.我是快奔三十的人了,还没有子女,呵呵,家庭负担也不是很重.所以,我目前的投资是,股票只选优质蓝筹成长股长期持有.大约占我资金的一到两成.储蓄和银行理财产品占了二成.约四五成的资金用来投资基金。

5.谈谈你对理财的看法200字

1、攒钱:挣一个花两个一辈子都是穷人。

一个月强制拿出10%的钱存在银行里,很多人说做不到。2、生钱:基金、股票、债券、不动产。

3、护钱:天有不测风云,谁也不知道会出什么事,所以要给自己买保险,保险是理财的重要手段,但不是全部。总结:以管钱为中心,攒钱为起点,生钱为重点,护钱为保障 理财方程式=50%稳守+25%稳攻+25%强攻 (1)50%稳守。

首先,把一半积蓄放在银行存款或国债上, 除存款和国债之外,还可以关注一下其他低风险理财产品(2)25%稳攻 。对于稳攻部分,有一定投资理财概念的人可以选一些波动度较小、报酬较稳健的理财产品,如混合型基金、大型蓝筹股等,追求的年收益率在5%至10%不等。

(3)25%强攻 至于强攻部分,就是投资理财中最刺激的部分了,如成长型股票、股票型基金、期货等,这部分建议你去纳泓财富、海银财富看看。投资这些高风险高收益的理财产品,必须有相当高的知识与经验门槛,对于不擅长投资的工薪族,最好先以稳攻方式进行,在得到一些投资心得、功力较深厚之后,再加入强攻一族中去追求更高的收益率。

6.投资与理财的感想

我来说说我自己吧。

我曾是一个工作了十年的服装设计师,每年收入最少七八(八年前)最高二三十万(这几年)但每年到了年底都没有钱。为什么?不会理财,没有强制自己去存钱和习惯,存一点在银行有时又拿出来花掉了,所以成了年光族!!还有也没有找到强制自己存钱的方法和产品。

八年前有保险代理人给我介绍保险我没有结受,跟现在好多人拒绝保险一样(我没钱不买,我没有病不买,我还年轻不要保险,买保险没有用。

等等一些拒绝的理由。到2007年底跟一些朋友吃饭时聊起了理财的问题,一桌九个人有四个跟我一样年光族,有两个有一点点存款,另外两个买了保险存下了几十万还买了房子。

在了解中才知道她们是强制自己存钱所以才有现在的财。后来我从事了理财的工作才真正的知道了强制理财的好处!所以现在自己也强制自己存下了自己的钱。

而且还让我存下的钱,钱生钱。

专题推荐: