本文关于财经法律法规,据

亚洲金融智库2021-04-29日讯:

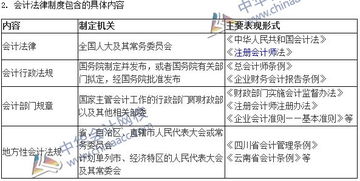

1.会计的法律法规有哪些

1、会计法律:中华人民共和国会计法。中华人民共和国注册会计师法。中华人民共和国预算法。中华人民共和国审计法。

2、会计制度:企业会计制度。金融企业会计制度。城市合作银行会计制度。物业管理企业会计制度。医院会计制度。保险公司会计制度。

3、内部会计控制制度。内部会计控制规范——货币资金(试行)。内部会计控制规范——基本规范(试行)。

4、会计准则。事业单位会计准则。企业会计准则。关于深化企业会计核算的制度改革、实施会计准则的意见。

5、会计处理规定。关于企业处理期初库存纳税问题有关会计核算的通知。关于将拨改贷资金本息余额转为国家资本金有关会计处理规定的通知。关于上市公司利润分配会计处理规定的通知。关于上市公司会计处理补充规定的通知。

6、其他会计制度。财政部关于彩票发行与销售机构执行《事业单位会计制度》有关问题的通知。财政部关于修改事业单位事业支出核算内容的通知。财政部关于印发《保险公司投资联结产品等业务会计处理规定》的通知。

2.财经法规是什么

《财经法规》分为会计法规、税收征收管理法律制度、其他相关法律制度和会计职业道德四个部分,主要内容包括会计机构和会计人员、会计核算的法律规定、会计监督的法律规定、违反《会计法》的法律责任、企业会计准则、会计档案管理办法、税收征收管理法律制度、支付结算法律制度、票据法律制度和会计职业道德。《财经法规》知识面广,结构严谨,语言通俗易懂,注重法规理论与实际案例相结合,是一本符合高职高专教育特点的教材。

《财经法规》可作为高职高专会计专业和财经管理类相关专业的教学用书,也可作为社会人员参加会计从业资格考试的培训和复习参考书。

3.什么是财经法规

第一章 会计法律制度

第一节 会计法律制度的构成

一、会计法律制度的概念

二、会计法律制度的构成

第二节 会计工作管理体制

一、会计工作的主管部门

二、会计制度的制定权限

三、会计人员的管理

四、单位内部的会计工作管理

第三节 会计核算

一、会计信息质量要求

二、会计资料的基本要求

三、填制会计凭证的基本要求

四、登记会计账簿的基本规定

五、编制财务会计报告的基本规定

六、财产清查的基本要求

七、会计档案管理的基本要求

第四节 会计监督

一、单位内部会计监督

二、会计工作的政府监督

三、会计工作的社会监督

第五节 会计机构和会计人员

一、根据业务需要设置会计机构

二、代理记账

三、会计机构负责人的任职资格

四、会计从业资格

五、会计专业职务与会计专业技术资格

六、会计工作岗位设置

七、会计人员回避制度

八、会计人员的工作交接

第六节 违反《会计法》的法律责任规定

4.财经法规

财经法规与会计职业道德考试大纲第一章 会计法律制度一、会计法律制度的构成(1)会计法律。

是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。如1999年10月31日九届全国人大常委会第十二次会议修订通过的《会计法》。

(2)会计行政法规:包括《总会计师条例》、《企业财务会计报告条例》、《企业会计准则》(3)国家统一的会计制度:包括《会计规章》《财政部门实施会计监督办法》《会计从业资格管理办法》《代理记账办法》会计规范性的文件是指:《企业会计制度》、《会计基础工作规范》、《会计档案管理办法》(4)地方性会计法规:包括《黑龙江省会计管理条例》简称《会计条例》二、会计工作管理体制(一)会计工作的主管部门国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。(二)会计制度的制定权限国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。

国务院有关部门对会计核算和会计监督有特殊要求的行业,依照《会计法》和国家统一的会计制度制定具体办法或者补充规定,报国务院财政部门审核批准。中国人民解放军总后勤部可以依照《会计法》和国家统一的会计制度制定军队实施国家统一的会计制度的具体办法,报国务院财政部门备案。

(三)会计人员的管理(1)从事会计工作的人员,必须取得会计从业资格证书。担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。

(2)财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员评优表彰奖惩,以及会计人员继续教育等。(四)单位内部的会计工作管理三、会计核算我国会计法律制度对会计核算的原则:(1)会计指标应当口径一致,互相可比(2)凡支出的效益以及仅于本年度(或一个营业周期)的,应该作为收益性支出;凡支出的效益仅于几个会计年度(或几个营业周期)的应当作为资本性支出(3)企业在进行会计核算时,应当遵循 <谨慎性> 原则的要求。

(4)企业的会计核算应当那个遵循 <重要性> 原则的要求。在不影响真实和不误导报告使用者的情况下可适当简化处理。

四、会计监督《会计法》以法律的形式确立了三位一体的会计监督体系。三位 指会计监督体系的结构包括三个层次:即单位内部的会计监督,政府监督和社会监督。

一体 指各层次监督之间的相互关系、相互协调形成一个有机整体。(一)单位内部会计监督1.单位内部会计监督的概念:内部监督制度是内部控制制度的重要组成部分,建立健全单位内部会计监督制度,是贯彻执行会计法律、法规、规章,保证会计工作有序进行,完善会计监督体系的重要措施。

2.单位内部会计监督主体是:会计机构、会计人员。对象是:本单位的经济活动3.单位内部会计监督制度的基本要求(1)记账人员与经济业务事项或会计事项的审批人员、经办人员、财物保管人员的职责权限应当明确,并相互分离、相互制约;(2)重大对外投资、资产处置、资金调度和其他重要经济业务事项的决策和执行的相互监督、相互制约的程序应当明确;(3)财产清查的范围、期限和组织程序应当明确;(4)对会计资料定期进行内部审计的办法和程序应当明确。

4.单位内部控制制度内部控制的基本结构:1、控制环境 2、会计系统 3、控制程序不相容职务 控制的核心是:“内部牵制”。(二)会计工作的政府监督2.会计工作的政府监督主体:财政部门是《会计法》的执行主体,是会计工作的政府监督实施主体。

此外《会计法》规定除财政部门外,审计、税务、人民银行、证劵监管、保险监管、等部门依照有关法律、行政法规规定的职责权限,可以对有关单位的 会计资料 实施监督检查。3.财政部门实施会计监督的对象和范围财政部门实施监督的对象是: 会计行为。

财政部门实施监督的范围: (1)是否依法设置会计账簿;(2)会计凭证、会计账簿、财务会计报告和其他会计资料是否真实、完整;(3)会计核算是否符合《会计法》和国家统一的会计制度的规定;(4)从事会计工作的人员是否具备会计从业资格。?此外,国务院财政部门和省、自治区、直辖市人民政府财政部门,依法对注册会计师、会计师事务所和注册会计师协会进行监督、指导。

财政部门对会计师事务所出具审计报告的程序和内容进行监督。(三)会计工作的社会监督注册会计师及其所在的会计师事务所依法承办下列审计业务:(1)审查企业财务会计报告,出具审计报告;(2)验证企业资本,出具验资报告;(3)办理企业合并、分立、清算事宜中的审计业务,出具有关报告;(4)法律、行政法规规定的其他审计业务。

注册会计师事务所:1、合伙: 两名以上合伙人,2、有限责任:五名以上股东,不少于30万注册资本股东或合伙人应具备的条件:三年内没有受到行政处罚。取得注册证后连续五年审计业务经历。

在境内的会计师事务所的经历不得少于三年。五、会计机构和会计人员(一)会计机构的设置一、单独设立会计机构,第一层次要求二、不单独。

5.财经法规是什

《财经法规》分为会计法规、税收征收管理法律制度、其他相关法律制度和会计职业道德四个部分,主要内容包括会计机构和会计人员、会计核算的法律规定、会计监督的法律规定、违反《会计法》的法律责任、企业会计准则、会计档案管理办法、税收征收管理法律制度、支付结算法律制度、票据法律制度和会计职业道德。

《财经法规》知识面广,结构严谨,语言通俗易懂,注重法规理论与实际案例相结合,是一本符合高职高专教育特点的教材。《财经法规》可作为高职高专会计专业和财经管理类相关专业的教学用书,也可作为社会人员参加会计从业资格考试的培训和复习参考书。

专题推荐: