本文关于网贷投资行业网贷投资行业,据

亚洲金融智库2021-05-03日讯:

1.网贷主要投资人有哪几类特点

一、90后投资人。

90后投资人群数量激增,占比由15.62%激增至27.45%,取代70后成为第二大投资群体。这主要是因为网贷行业是以互联网,尤其是移动互联网为主要依托的金融业,相对于高年龄层人群,显然更适合于年轻群体,接受度更高。

二、工薪阶层。有数据显示,目前网贷投资人中有58.18%为工薪阶层,此外,公务员群体、退休人员和学生群体的占比也有所有上升。

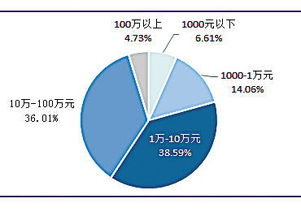

这说明通过网贷平台进行理财这一行为已非常平民化,网贷行业的确为普通民众开启了便捷理财的通道,践行了普惠金融的初衷。 三、收益率偏好区间在8%至15%。

曾经收益率高达十几、二十几的网贷行业回归理性发展,增长了经验的投资人也开始学会衡量风险与收益。多数投资人的收益率偏好处于居中水平。

54.75%的投资人偏好收益率8%至12%的网贷平台,30.77%的投资人偏好收益率在12%至15%的平台。

2.网贷这个行业发展前景怎么样

P2P网贷必须朝规范、健康、可持续的方向发展,绝对不容易再次爆发危机。正因此,P2P网贷行业受到前所未有的冲击。

据《2017-2022年中国P2P网贷行业市场前瞻与投资战略规划分析报告》数据显示,2016年,P2P网贷正常运营平台数量为2448家,同比减少5.66%。此次整改,未来2-3年可能有70%-80%的平台面临倒闭。

总体来说,在银行愿意布局P2P资金存管业务后,P2P平台有望走上合法合规之路。经过新一轮洗牌后,P2P网贷集中度将会有较大提高,市场增长会逐步恢复,前景可期。

3.网贷投资哪些人没有踩过雷

关于网贷投资,相信不管是行业人士,还是行业推波助澜的玩家,亦或对网贷投资一无所知的小白都或多或少听说过投资者踩雷的情况。

最常见的情形莫过于:哪个平台老板又跑路了,哪个网贷平台又不能正常提现了,某某投资者因在网贷平台投资踩雷四处维权等等。好事不出门,坏事传千里,在小编看来有关网贷的负面消息其实和每个行业爆出的负面事件一样,总会出现一些不良商家、不良平台做些损人利己的糟心事,但由于网贷行业直接与金钱、利益挂钩,因而使得人们每每听见一些负面新闻消息都显得异常敏感。

其实,在网贷行业中,“从未雷”或者说一直都处于安全投资的玩家大有人在,不论是网贷资深投资者,还是理财小白对于行业中爆出的负面信息都需客观看待、理性分析,不必太惊慌也没必要否定所有。毕竟,网贷作为一个新兴行业,从鱼龙混杂、良莠不齐到规范化发展总是需要一个过渡期。

而在这个过渡期中,如何获得网贷首批红利的同时做到“从未雷”才最值得网贷玩家们关注。

4.办理网贷我有危险吗

由于网贷平台实质上只是中介机构,进入门槛低,审批手续比较简单,几万元就能注册。因此,网贷平台正处于鱼龙混杂的格局。新平台不断涌现,伴随着业内出现不少问题。主要风险关注点有以下四点:

风险一,资质风险。

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种“门槛”。但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

风险二,管理风险。

P2P网络借贷,指的是投资个人通过网络平台把资金借给资金需求个人,看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

风险三,资金风险。

作为一家P2P网贷平台,投资人的资金流向也是至关重要的,不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台出现平台的老总自己借款从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

风险四,技术风险。

信息技术的进步,常引发新的、更多形式的安全威胁手段与途径,随着网贷行业的蓬勃发展,各平台多为购买模板,在进行技术改造时不能保证完全成熟和完善,存在安全隐患,而平台老总不重视技术,宁可花费几十万搞营销也不肯重视技术,从而极大地影响计算机系统运行的稳定性。技术漏洞的存在,导致恶意攻击风险不断。如电脑黑客入侵等,攻击平台、修改投资人账户资金、虚拟充值真提现等问题开始逐步显现。特别是由于网贷属于新兴业务,相关的法律法规条文非常缺乏,黑客大肆攻击、要挟平台事件频繁出现,严重影响了平台的稳定运行。

5.怎么样进行网贷投资

我看楼主是杭州的,就那杭州的举例把,我前几天刚投资了一个网贷平台就是杭州的叫商富贷,去他们公司坐了坐,很规范,老总是银行出身的风险控制意识很强,收益率在18%。不多说的,不然感觉像打广告。其实网贷很简单,和网购差不多:

第一步,选择平台后注册账号,一般需要邮箱认证、实名认证(实名后无法更改);

第二步,申请该平台vip,大部分平台只有vip会员才会享受逾期本息垫付(保本保息);

第三步,充值到平台账户,选择网银或者第三方支付平台;

第四步,选择合适的借款标,立即投标,新人建议投资短期标的,如天标,1~3月标;

第五步,标的满标并审核放款后,投标成功;然后等待回款再进行投标。

楼主有兴趣可以去试试

专题推荐: