本文关于格力公司投资股票分析,据

亚洲金融智库2021-05-15日讯:

1.2019年了,格力电器股价又回到了40元以上,请教各位大神,格力电

涨多少倍不知道,如果要知道了不就等于能预测未来了吗.朝这个方向学习的话,你会一直徘徊在亏损与盈利这个怪圈之中.

股市能实现盈利的方法无外乎就两种,第一种价值投资,说白了就是概率,我挑好的公司投,赚钱上涨的概率会大,巴菲特干的就这事.

第二种就是套利,我不预测未来,但市场只要有交易价格就会波动,只要价格波动就有价差,有价差就有套利机会.尤其在市场中一旦发现掌权者干了违背自然规律的事,那套利的绝好机会就来了,索罗斯就干这事.

实际两人敢的是一回事,在市场中耐心等待机会的到来并抓住他大赚一笔.

2.公司和收入和股价的关系

公司的收入和股价不是简单的对等关系。有的公司现在收入高,如2017、2018年的钢铁企业效益非常好,但钢铁企业并不能常年保持这么好的利润,股价拉升到一定位置就走下跌路了,所以当时有些上市钢铁公司的市盈率才三四倍。有的公司,因为发展前景被投资者非常看好,如恒瑞医药,常年保持五六十倍的市盈率。

股价对应的不仅仅是现在的收入,它对应的是未来能带给投资者的现金流,它侧重的是未来的收入。股价往往走在公司收入的前面,股价是市场对公司未来发展的预判。

就拿格力来说,受整体经济形势和房地产不景气的影响,它今年的收入增长不是大高。但经济形势和房地产不会总处于低谷,我国人均空调占有率与日本等成熟市场尚有差距,中西部、农村及海外仍有大片待开发的市场,空调前景依然看好;格力的智能制造发展劲头迅猛;格力混改也正当时。格力未来仍能保持一定速度增长,格力的股价有增长空间。

影响股价的不仅只有收入,还有风险偏好及资金面。风险偏好是人的情绪,风险偏好高,人们纷纷投资股市推高股价;风险偏好低,人们纷纷卖出股票打压股价。市场的热点往往能激起人们的风险偏好使股价快速提升,就像年初的东方通信。资金面指市场资金是否充裕,充裕的资金肯定有利于股市。今天人民银行的降准为股市添了一大把柴,A股自此开启牛市大有希望!

3.通过对格力电器和禾盛新材公司的基本分析和技术分析对两只股票的

格力电器近几年主要财务指标数据:

┌───────── ┬───── ┬───── ┬───── ┬───── ┐

|指标\日期 |2013-03-31|2012-12-31|2011-12-31|2010-12-31|

├───────── ┼───── ┼───── ┼───── ┼───── ┤

|净利润(万元) | 133519.54 | 737966.63| 523693.86| 427572.16|

|净利润增长率(%) | 13.76| 40.91| 22.48| 46.75|

|净资产收益率(%) | 4.76| 27.59| 29.74| 32.14|

|资产负债比率 (%) | 74.45| 74.35| 78.43| 78.64|

|净利润现金含量(%)| 1199.37| 249.45| 64.09| 14.41|

禾盛新材近几年主要财务指标数据:

┌───────── ┬───── ┬───── ┬──── ─┬───── ┐

|指标\日期 |2013-03-31|2012-12-31|2011-12-31|2010-12-31|

├───────── ┼───── ┼───── ┼───── ┼───── ┤

|净利润(万元) | 1200.07| 2479.65| 6169.46| 9500.32|

|净利润增长率(%) | -22.26| -59.80| -35.06| 21.81|

|净资产收益率(%) | 1.23| 2.57| 6.47| 10.39|

|资产负债比率 (%) | 28.32| 28.77| 24.52| 19.71|

|净利润现金含量(%) | -476.69| 868.28| -249.12| 24.96|

上述数据已经说明一切基本面和技术面的问题。

4.个股 格力电器(000651)这只股票行情怎么样啊

个股分析 格力电器(000651)一季度净利润同比增长25.56%

事件:格力电器(000651)发布一季报,一季度营业总收入达200.88亿元,同比增长16.29%;净利润达11.74亿元

同比增长25.56%

1、公司是一家集研发、生产、销售、服务于一体的专业化空调企业,连续10年国内空调产销量第一,年总产能突

破1000万台,成为全球规模最大的专业空调生产基地,并位居“节能空调“榜首,国内市场份额达20%,公司离心式冷

水机组和螺杆式冷水机组共29 款水冷冷水机组全部通过了美国空调供热制冷协会AHRI 认证,成为国内首家获得水冷

冷水机组AHRI 认证的中国空调生产商,也是目前唯一一家取得该认证的中国空调生产商,填补了国内空白。

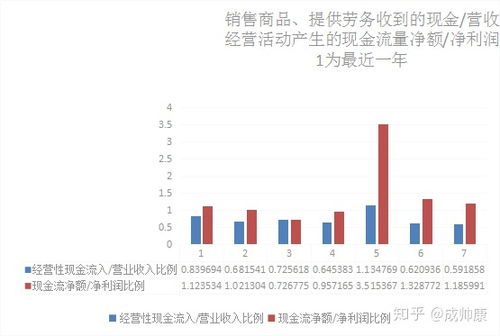

2、一季报显示,公司一季度营业总收入达200.88亿元,同比增长16.29%;净利润达11.74亿元,同比增长25.56%

折合每股收益0.39元。一季度末库存为146.18亿元,低于期初的175亿元;一季度经营活动产生的现金流量净额为

186.28亿元,同比增长488.08%,一季度是家电销售淡季,公司营业收入逆势获得增长,库存减少,现金流量增长,利

润率明显改善,凸显其经营能力。

3、简单估算,目前股价对应2012年~2014年市盈率分别为10倍、9倍、7倍,估值偏低。

以上内容希望对您有所帮助

参考资料 天和财富网

5.格力电器,伊力股价这两只股票哪个好

当然是格力了。

格力电器(000651),近期的平均成本为29.92元,股价在成本下方运行。多头行情中,上涨趋势有所减缓,可适量做高抛低吸。该股最近有重大利好消息,但资金方面呈流出状态,形式尚不明朗。该公司运营状况良好,多数机构认为该股长期投资价值较高。

伊力特(600197),近期的平均成本为9.83元,股价在成本下方运行。空头行情中,并且有加速下跌的趋势。已发现中线卖出信号。该股资金方面呈流出状态,投资者请谨慎投资。该公司运营状况尚可,多数机构认为该股长期投资价值较高,投资者可加强关注。(来源:道富投资)

6.帮我找个股票的分析,电器行业的.1000多字吧,具体的分析任意一 爱

格力电器――空调霸主 空调行业中企业的品牌和渠道尤为重要,寡头竞争格局以及龙头地位使得格力电器极具投资价值,我们认为公司的合理价值在52。

61元左右。 投资要点 1、基于对行业和公司的判断,我们测算公司的合理价值在50。

21~55元之间,给出目标价格为52。61元。

2、明年3月公司家用空调和压缩机总体产能将分别达到1620万台/年和800万套/年,成为全球最大的空调生产企业。 3、空调行业寡头垄断格局短期内难以打破,格力连续五年收入30%以上增长,品牌渠道质量获得市场不断的认可,一个世界品牌正在诞生。

4、国内一二线市场更新换代,三四线市场需求庞大,以及成本优势使其出口优势明显,其长期发展获得保证。 5、人民币升值、美国经济放缓、原材料成本上升等对格力影响有限,相反可能成为其不断蚕食中小企业市场的机会。

风险提示 汇兑风险、成本上升、出口衰退、公司体制等 PE估值 从全球范围来看,中国和印度这样的新兴国家是最高的,但基于07年EPS计算中国预期PE值则只有36。 67,相对于印度、日本和香港等国家和地区,因此我们认为目前的股价没有多少泡沫,TTM计算的PE值不具备代表性,高速增长的经济和企业良好的盈利将快速熨平高PE值。

我们认为基于08年EPS以30倍PE对于格力这样的龙头企业来说已经是很谨慎,根据我们测算08年将达到1。 83元业绩,因此55元是PE估值的合理价位。

PB估值 同样,新兴经济体的PB值都很高,但中国家电行业的PB值明显比印度低,也比整个太平洋地区低。以格力电器07年三季度报告的净资产并考虑本次公开增发募集资金计算,目前公司的PB值为6。

62。 我们知道格力电器的无息负债非常高(占总负债的80%以上),财务杠杆作用很大,因此单纯以平均的PB值乘以公司每股净资产对格力电器进行估值明显不合理,因此这里不做考虑,仅在此提及。

PS估值 根据Bloomberg数据,中国家电行业的PS处于非常低的水平,仅仅1。 42,远低于全球平均的10。

01的水平,因此使用PS估值则存在一定的价值洼地。 我们以03~07年格力电器营业收入的平均值为备考(其中07年根据我们估算水平),公司的PS大概在1。

66。格力电器营业收入一直保持快速增长,基于对行业和公司的了解,我们认为针对03~07年平均营业收入,给予3倍PS值是较为合理的,对应股价为74。

32元。 3、综合估值考虑 我们估值应当遵循谨慎性原则,因此剔除过高估值,格力电器合理价格应当在50。

21~55元之间,我们给出目标价格为52。61元。

对应目前41元股价,还有28。30%的上升空间,我们上调评级至“强烈推荐”,认为未来12个月将有20%以上上升空间。

二、公开增发扩充产能,打造全球最大空调生产企业 格力电器12月13日公布公开增发A股结果,公司此次以39。16元发行2952万A股,共募集约11。

56亿元资金。本次募集资金用于两个项目建设: 新增300万台/年空调产能项目,投资约5。

01亿元; 新增360万套/年压缩机技术改造项目,投资约6。55亿元。

根据公司招股意向书数据,格力电器1~9月家用空调总销售量1452。6万台,产量1400。

3万台,相对目前公司1320万台产能,目前已经满负荷运转。我们认为公司募集资金计划进行的两个项目符合公司长远利益发展,有利于其不断扩充市场份额,维持寡头垄断地位。

由于空调行业景气度上升明显,且处于寡头垄断竞争格局,市场集中度仍在不断上升,根据中华商务网统计数据显示2007年前三季度家用空调企业top3占59。9%市场份额,而格力电器以28。

4%的份额稳居龙头地位,体现了其强大的品牌和渠道优势。 预计2008年3月投产后,公司家用空调和压缩机总体产能将分别达到1620万台/年和800万套/年,成为全球最大的空调生产企业。

三、空调行业寡头竞争格局已定,格力将充分享受寡头垄断利润 1、家电行业白电景气度上升最为明显,我们维持对白电行业推荐评级 根据我们跟踪家电行业数据,我们认为白色家电行业体现如下特征: 行业景气度上升明显,企业数量仍然在增多,人员扩充明显; 空调行业销售收入增长放缓,但盈利能力增强; 家用空调top3企业销售收入和利润总额大幅齐升。 2、家用空调寡头竞争格局已定,中央空调发展潜力巨大 根据中华商务网统计数据,我们根据公司主要业务进行细分市场分析: 2007年1~9月份家用空调市场统计数据显示: 07年前三季度家用空调产销两旺,相对06年均增幅在20%以上;格力、美的销售总量大幅度上升,前三季度格力同比增长39。

86%,美的同比增24。31%,海尔则销售量增长缓慢,相对05年总销售量仍是下降。

在总销量市场占有率方面,格力表现最为突出,市场占有率大幅提升2。9%至21。

1%,美的提升0。5%至19。

4%,而海尔则下滑1。0%至8。

0%。 在出口销售量市场占有率方面,格力提高1。

7%至15。2%超越LG成为第二名,美的提高0。

2 %至17。6%仍位居第一,海尔下滑0。

6%至6。5%位居第五。

韩资三星、LG产品主要用于出口,分别占出口量市场的11%和10。5%,其中LG下滑3。

7%,三星上升4。8%成为上升幅度最大的企业。

在内销量市场占有率方面,。

专题推荐: