���Ĺ�������Ͷ���й���������

�������ǿ�2021-06-03��Ѷ:

1.˭֪����������������й��ķݶ�����Ƕ���

��Ϊ��������������г����й�����Ϊȫ��Ͷ�����������е�����֮һ���ǹ���ֱ��Ͷ������仯�е���Ҫ�����ߡ��ڼ���WTO��ĵ�һ�꣬�й��������ʱ����˺ܸߵ�������ͷ�������й��⾭ó��ͳ�ƣ�2002��1-8�£�ʵ���������ʽ��344.42����Ԫ��ͬ������25.52%������Ԥ�ƣ�2002���й��������ֱ��Ͷ�ʵ��ܹ�ģ������500����Ԫ��������������������ģ�����¼�����ң������й�����ʵ������ߣ������й������ʹ���Ҳ�ڷ��������仯���ʽ�ͼ����ܼ���Ͷ�ʱ�����������ߡ��������й��۰�̨������Ͷ�ʹ����У��Ϳ�������ؿ������ֱ仯��������̨���ͳ�ƣ���1991-2000��䣬̨��Դ�½���Ӽ���������ҵ��Ͷ�ʽ�ռ��Դ�½Ͷ���ܶ��28%����2001������ߵ�45%������Ӧ�أ���֯��ʳƷ������ҵ��Ͷ�����12%�½���3%��

�й������ΪӰ�����ֱ��Ͷ�ʸ�ֵ���Ҫ����

�й����õ����𣬱�־�Ź���ֱ��Ͷ�ʸ�����ڷ�����Ҫ��ת�䡣����������̫������������ļ����γ������ķ��Ͷ���й��������ڻ��������ȳ��������¡������й����õ��ȶ������������г�ǰ�����й������ʵ�������������ǿ��������̫��������ȫ�����ֱ��Ͷ�ʸ�ֿ�ʼ����������Ӱ�졣���磬2001�꣬��������ֱ��Ͷ�ʵ���������������������й������ң�Խ��Խ���������ҵ���ڴӶ�����Ǩ���й��������һ״�������أ���������������������й��Ͷ����������¡�ʵ���ϣ�һ����Ϊ�й��Ͷ����ɱ��͵�״�����ڷ����仯��������ʾ��������ҵ���й�ְԱ���Ͷ����ɱ��Ѹ���̩�����������ǡ�Խ�ϡ����ң��������ʴ������������ҵ����������ߣ�ʹ�öԺϸ��˲ŵľ������Ӽ��ң������й���ḣ�������ƶ����ڲ������ƣ���Щ���ڼӴ������Ͷ�ʳɱ�����ˣ�Ӱ���й�����������Ͷ����۸����ƿ�ʼ�½���

��ʵ������Ӱ��ͼӿ���������ľ��������أ����й����г����ƺ��ƶ����ƣ���Ͷ�����������ȣ���������������г���չDZ���͡���������������ʽ�������߱��ϣ����ᶨ�˿����˾Ͷ�����ġ������й����������߷��濴����2002��4��1����ʩ�еġ�����Ͷ�ʲ�ҵָ��Ŀ¼���У��й��������Ź�������Ͷ�ʡ������������������ԭ�������˹�����Ŀ¼���ɹ�ȥ��186�����ӵ�262���������������࣬��112�����ٵ�75����ͬʱ���ſ�������Ͷ�ʵijֹɱ������ƣ�����ԭ��ֹ����Ͷ�ʵĵ��ź�ȼ��������������ˮ�ȳ��й�����ϵͳ�״�������������һ���������С����ա���ҵ������

�����ڴ˱����£������Ŀ����˾ȴ�ױ�ʾҪ�Ӵ���й���Ͷ�ʹ�ģ��������Ϳ����˾�����ǵ�ȫ��ս�Զ����й���Ϊ������������ȫ��ڶ���Ͷ�ʶ����й�Ͷ���г��Ĺ��ʾ����������µķ�չʱ�ڡ�С���ӱ����۾��������������գ����������̶����ﵽ��ǰ���ҵij̶ȡ���������ҵΪ�����ڴ��ڡ�����Ⱦ�ͷ�ϱ���ݵ�����£����������ղ���˾�������ֱʣ�Ͷ��85.5��Ԫ��10.3����Ԫ���붫��������˾�齨һ���¹�˾��˫������50%�ɷݣ�Ҫ��2006��ʵ��55����������������Ŀ�ꡣ

���µ��������ߵ����£������Ѳ��������������ĺ��ʵ�Ͷ�ʷ�ʽ��2002��ǰ8���£����̶�����ҵռ����������ҵ������65.3%��������ͬ�������6.3���ٷֵ㣬���ֳ��������Ե����̡����������������й�����������ҵ�����ʳ��۹�Ȩ���ߵij�̨�������ڻ������ؽ�����Ѹ�����µ�����Խ��Խ��Ŀ����˾���ڽ����ǵĵ����ܲ�Ǩ�뱱�����Ϻ���2002���ϰ��꣬�����˾�����ܲ��仧�Ϻ��IJ������Լӿ죬�ۼ��ѳ���70�ң���������Ϣ������Ʒ��˾�Լ����������˵���ҵ�Ŀ����˾�Ӷࡣֵ��ָ�����ǣ��ҹ�̨����ҵ���������������ٵ�ͬʱ���Դ�½ȴ��ʾ�˼����Ͷ�����飬����2002���ϰ��������Ͷ����88%��Ͷ�ڳ��������ޡ����ң�̨����ӵȿƼ������ϸߵIJ�ҵͶ�ʳ����Ե��������ơ�

���й�Ϊ���ĵ���̫�����IJ�����п��������߳��ȣ���Ϊȫ����������Ϊ��Ծ�ĵ����������й���ʼ�����ʳ��۹�����ҵ��Ȩ���й����ʲ�����������ƣ����ʲ����Ŀɲ����Խ�������ߣ����ʲ����ȳ�����2003��������¡�ͬʱ����Ϊ���������Ͷ���ó���Ѿ��������λ�ľ��ô�����й�����Ͷ������Ҳ�ؽ�Ѹ����ߡ�������������Ӫ���õ������й�������ֱ��Ͷ�������Ĺ��Ȼ�Խ��Խ����Ϊ�ܱ߹��ң�������̫��������Ҳ������ҵ�ṹ������Ӧ�й�����Ѹ�ٷ�չ����������ԶӰ�졣������̫���˵������ѳ�Ϊ�����ʱ�����Ҫ�ı��յ�������ˣ�����Ԥ�ƣ�������̫�����������������й�Ϊ���ĵ���һ����ҵ�沢�߳�

2.����Ͷ����ռ������������

�ҹ�����Ͷ����ҵ�������Ͷ���ߵij��ʱ���Ҳ��������ȷ�Ĺ涨��

�磺��������ʾ�Ӫ��ҵ�У������Ӫ�ߵ�Ͷ�ʱ���һ�㲻�õ��ں�Ӫ��ҵע���ʱ���25%�������������Ӫ��ҵ�У���ȡ�÷����ʸ�ĺ�����ҵ����������ߵ�Ͷ�ʱ���һ�㲻�õ���ע���ʱ���25%���Բ��߱������ʸ�ĺ�����ҵ������������Ͷ�ʱ���������������ɹ���Ժ���⾭��ó�����ܲ��Ź涨��

��������ҵ�У�������ҵ��ע���ʱ�ȫ�������Ͷ����Ͷ�롣��������ʹɷ�����˾�У�����ɶ������еĹɷ�Ӧ�����ڹ�˾ע���ʱ���25%��

���⣬�����Ͷ���ߵij��ʱ�������25%�ģ������ɡ������������й涨�⣬��Ӧ������������Ͷ����ҵ�������Ǽdz�����������͵Ǽǡ�ͨ�������ģ��䷢��ע�����ʱ�������25%������������Ͷ����ҵ��֤�飻ȡ�õǼǵģ��䷢�ڡ���ҵ���͡����ע�����ʱ�������25%������������Ͷ����ҵӪҵִ�ա�

3.���ʶ��й����õ�Ӱ��

��������ͳ��������ʾ��2003��ȫ������������Ͷ����ҵ�����������ã��乤ҵ����ֵ�����ڶ˰�ա����н��ۻ�˳��ֵ����Ҫ����ָ����������Ⱦ�����ȫ��ƽ��ˮƽ���ڹ����������ر����ڹ�����������ռ���ؼ�����ߣ��Թ��ó������ٽ�����չ�Ĵٽ�����������ǿ��

2003���ִ�ע����Ӫ��Լ23�������Ͷ����ҵ����ҵ��ҵԼ16��ң���ʵ�ֹ�ҵ����ֵ��11174��Ԫ����ң�ͬ������20%������ȫ����ҵ����ֵ������17.00%��3���ٷֵ㣬ռȫ����ҵ����ֵ��41045��Ԫ����27.22%����ռ���ؽ��������1.5���ٷֵ㡣���ڶ��2403.41����Ԫ��ͬ������41.43%����������ֵ704.04����Ԫ��ռȫ����������ֵ��1128.05����Ԫ����62%��

����Ͷ����ҵ���н��ۻ�˳��ֵ654.14����Ԫ������������38.80%��ռȫ�����н��ۻ�˳��ֵ��1217.22����Ԫ����53.74%����ͬ�ڹ�����㴢��������ֵ��55.99%�� ����Ͷ����ҵ����˰��4268��Ԫ����ң�ͬ������22.81%��ռȫ��˰���ܶ�ı��ش�20.86%��

����Ͷ����ҵ������������Ը�������������ҵ������ֵռ�乤ҵ��ֵ��45.85%����������������ҵ������ռ����29.16���ٷֵ㡣 ���ʳ�Ϊ �й�������Ҫ��ɲ��� �й�ר��ͨ������Ƚϣ���10������������������й������з��ӵ����ã� �ƶ�����������

���йط�����1980-1999��䣬���й�GDP���9.7%�������ٶ��У�Լ��2.7%�������������ʵ�ֱ�Ӻͼ�ӹ��ס����ʻ��һ�����о��ɹ�˵���й���������90���10.1%��ƽ�������������У�ֱ�������ʲ����Ĺ���Լ3%��

�ٽ��ʱ��γɡ��Թ����ʱ��γ��ܶGCF�����㣬1983�����ֱ��Ͷ�ʽ�ռ�й������ʲ��γ��ܶ��0.9%��

1993��Ϊ12.1%,1994��ﵽ15.11%�����ˮƽ����2002��Ϊ10.1%����1993�굽2002�꣬FDIռ�й�ȫ���̶��ʲ�Ͷ�ʵı���ƽ��ÿ��Ϊ12.5%�� ��߹�ҵ��ֵ������ֵ��

������ҵ�Ĺ�ҵ��ֵռ�й���ҵ��ֵ�ı�����1993���9.2%���ӵ�2002���33.4%�����⣬������ҵ�Ĺ�ҵ����ֵռ�й���ҵ����ֵ�ı�����1994���11.0%���ӵ�2002���25.7%��

�������ڹ�ģ��������ҵ��1993����ڽ��Ϊ917.4����Ԫ��2002��Ϊ1699.4����Ԫ��

������ҵ����ռ�й��ܳ��ڵı�����1993���27.5%���ӵ�2002���е�52.2%�� ������㡣

2002���������й������н��ۻ�˳��ֵ471.3����Ԫ��ռ�й������н��ۻ�˳��ֵ��72.7%����ͬ���й���㴢������ֵ��63.7%����Ȼ��ȥ����������ҵ�����˳�����������ͨ���Ƚ�������ҵ�������ҵ�����ڵIJ�Ʒ���ɷ��֣�������ҵ���ʱ�Ʒ�Ľ���ƽ�����ڹ��ڵ�10-15%��

Ҳ����˵��������ҵ�Ľ�����Ҫ���ʱ�Ʒ����������ԭ����Ϊ�����м�Ʒ���ܹ��γ�δ�������������� ����˰�ա�

1993�꣬����Ͷ����ҵ����˰��226.6������ң�ռ�й�˰���ܶ�ı���Ϊ5.7%����2002�꣬����Ͷ����ҵ����˰��3487��Ԫ����ң�ռ�й�˰���ܶ�ı����Ѿ��ﵽ21%��

�ṩ��ҵ���ᡣ2002��ĩ������Ͷ����ҵ��ֱ�Ӿ�ҵ��Ա����2350���ˣ�ռ�й������Ͷ��˿ڵı���Լ11%��

4.�ҹ����ʾ����ڶ����С�������ռ���ٱ�����,��λ֪��,��һ����

�ҹ������ʾ��÷ֲ� Ŀǰ���ҹ��������ʵĹ�ģ������������λ��ȫ��ڶ���

�����Ѿ���Ϊ�ҹ����õ���Ҫ��ɲ��֣����ҹ����õķ�չ���в���ȱ�ٵ��ƶ����á����ҹ����������ʵĹ�����Ҳ����һЩ���⣬����������ĵ����������ԱȽ����ԡ�

���ֲ�������ǵ���λ�á���Դ��������Ա���ʵȷ������ز���Ľ�����ֺ���Щ������������һ�𣬹��ɽ�һ���Ӵ�����䷢չ��ƽ���ԭ����ֱ�ӱ���֮һ�Ƕ������������IJ��켰���ʾ�������ֲ��IJ�ƽ�⡣

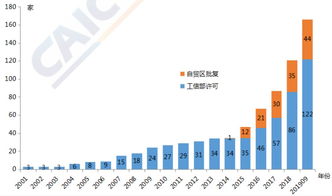

���·����ĵ�����ҵ��������ͨ�����估�ִ�ҵ�ͽ���ҵ�������ھ����ղ����ݣ�����ϰ���϶Զ������в������������Ļ��֣�ͨ�������ʾ��õĵ���ֲ��������з���������������ص����£� һ�����ʾ�����Ҫ�����ڶ������� ����ȫ�������ղ�������ʾ��2004��ȫ��������ҵ��λ���ܼ�Ϊ152,370������������������ҵ��λ������ǰé����ע�������������ƣ��˴����ڶ�������������ҵ��λ���ıȽϣ�ֻ���ڹ�ģ���Ϲ�ҵ�͵�����ҵ����

���У��㶫���Ϻ������ա��㽭��������ɽ��������������������9������ʡ�У��ֱ��ȫ��������ҵ��λ��������ǰ9������������ҵ��λ����ռȫ��������ҵ������88%��ңң�������С������������������Ĵ������������ϵ��в�ʡӵ��������������ҵ�������ࡢ�½����ຣ�����ĵ�����ʡ��������ҵ��������

���ʲ��ֲ���������ڶ�������ҵ���ʾ��õ��ʲ��ܼ�Ϊ96,610.42��Ԫ�������ʾ��õ��ʲ��ܼƳ��ֳ��ʲ���ģ��������4����𡣵�һ���Ϊ�㶫���Ϻ������ա�����4�����У����ʲ��ܼƷֱ�Ϊ19,601.91��Ԫ��14,125.14��Ԫ��10,234.8��Ԫ��8561.15��Ԫ���ֱ�ռ���ʾ����ʲ��ܼƵ�20.29%��14.62%��10.59%��8.86%�������ʲ���ģ�ϼ�ռȫ�������ʲ��ܹ�ģ��54.37%��

�ڶ������Ϊ�㽭��������ɽ��������������5��ʡ�У�ƽ��ռ�����ʲ��ܹ�ģ��4%���ɼ������غ����������ʾ��ý������ѡ���������������Ϊ���������ϡ����ϡ��������в�ʡ������ռ���ش�����1%���ҡ�

���ĸ����Ϊ����ʡ�У����Ĵ������������ʲ��ܼ�ռ�����ʲ��ܼ�1%���⣬����ʡ�е������ʲ���ģ���� ����Ӫҵ���������������ʾ��ø�Ϊ���У���Ҫ�����ڶ�������������ʡ�С�

2004�꣬�ڶ�������ҵ���ʾ��õ���Ӫҵ������Ϊ4119.86��Ԫ�����У��㶫���Ϻ������ա������ֱ�Ϊ1102.47��Ԫ��860.95��Ԫ��484.91��Ԫ��430.24��Ԫ���ֱ�ռ���ʾ�����Ӫҵ����� 26.76%��20.9%��11.77%��10.44%��������4��ʡ�е�������ҵ�����ϼƸߴ�������ҵ�����ܶ��69.87%��

���ණ�������������㽭��������ɽ��������ʡ�У��������ܶ�ռ������ҵ�����ܶ�ı���ƽ��Ϊ5%������ڶ����������С����������������ģ��С���������ֿ��������

�������ʾ����ڸ�������IJ�ҵͶ���Եڶ���ҵΪ�� �����ʾ��������У���ģ���Ϲ�ҵ��ҵ�͵�����ҵ���ʾ���ռ82.4%���ںܴ�̶��Ͽ��Դ������ʾ��õ�����������Դ�Ϊ�������п��죬������ʾ���ʾ��õIJ�ҵͶ������ֵڶ���ҵΪ����������ҵΪ����

���У������������ʾ���Ͷ��ڶ���ҵ�͵�����ҵ�ı��طֱ�Ϊ68.25%��31.75%���в��������ʾ���Ͷ��ڶ���ҵ������ߣ�Ϊ71.71%�������������ʾ����ڵڶ���ҵ��ռ������ͣ�Ϊ60.08%���Ը���Ͷ�������ҵ��ռ���ء� ��ó������ϸ����ҵ�ϵ��������������������ص�ֵ�Ĺ�ע�� ��һ������WTO֮������һ�ֵ������ҵת�ƺ��ʷֹ���ֵ��γɣ���������ҵ���ģ�����й�ת�ơ�

���ʶ��ҹ�����ҵ��Ͷ���ٶȺ�ģ���ӿ죬����ҵ��Ϊ�ڶ���ҵ����Ϊͻ�����������㡣���У�������������ҵ��������ռ��������������63.76%���в���������������ҵ�������ʵı��ؾ������������ֱ�Ϊ60.24%��50.46%��

�ڶ��������ִ�����ҵ�����𣬷��ز�ҵ��Ϊ������ҵ�����ʹ�ģ������ҵ��ֵ��һ����ǣ������������ʾ���Ͷ�ز�ҵ�ʲ�ռ�����������������ʲ���26.53%�����ڶ������в�����16.09%��17.91%�ı��ء�

��������Ϊ���¼�����ҵ����Ϣ���䡢��������������ҵ����ѧ�о�����������͵��ʿ���ҵ�������ʶ�ı��ؽ�С��������������⡣�������ģ�����������������ʾ���Ͷ����������ҵ���ʲ���ģ�����Ը����в�����������������

�ɼ��������������ʽṹ��ע�ظ��¼�����ҵ�Ķ���ţ��������������ʾ����ڿ�ѧ���������ϸߵ���ҵͶ�����붫��������������࣬�����в�����û���Ծ��������������������� �����в��������ʾ��ô�ҵ��Ա��������ѷ�ڶ������� ����������������ҵһֱ�Է��ı��ꡢ��Խ�Ĺ������������õķ�չ���������Ŵ����ĸ������˲š�

�������Ͽ���2004�꣬������ҵ��ƽ����ҵ������2416.4���ˣ����ж�������1877.32���ˣ�ռ������ҵ�ܾ�ҵ������77.69%�����Ҷ��������ڲ���ʡ�в���ϴ�����708.8���˼����ڹ㶫��ռȫ��������ҵ��ҵ������29%������ռ11%���������㽭���Ϻ���ɽ����ʡ�о�ռ������ҵ�ܾ�ҵ������7%���ң��в�����������ҵ��ҵ��Ա 189��

5.���ʵ�Ͷ�ʹ�˾���й��ж���

�ڡ�����Ͷ����ҵ�������ҵ����˰�����У��ɷ�����ҵ������ܶ��ڼ���˰����������������Ͷ����ҵ����Ӫ����10�����ϵģ��ӿ�ʼ����������𣬵�1��͵�2��������ҵ����˰����3������5�����������ҵ����˰��

��1������Ͷ����ҵ�������������ҵ�ϲ���Ϊ�ɷ�����ҵ��ԭ����Ͷ����ҵ�ڹ��������������Ű�����ע���Ǽǣ�����ɵĹɷ�����ҵ��ͬʱ�������������ģ��������ա�����Ͷ����ҵ�������ҵ����˰�����ڰ����Ĺ涨���ܶ��ڼ���˰�Żݣ� ��һ��ԭ����Ͷ����ҵ���չ涨�������ʲ��ع�������˰������ �ڶ���ԭ����Ͷ����ҵ��ʵ�ʾ�Ӫ��δ�ﵽ˰���涨�Ŀ��������йض��ڼ���˰�Żݵľ�Ӫ���ģ��Ѱ��ڰ����涨����������������������ҵ����˰��

�������Բ�����������ɵĹɷ�����ҵ�����������ܵڰ����涨�Ķ��ڼ���˰�Żݡ���ԭ����Ͷ����ҵ���յڰ����Ĺ涨�����ܵĶ��ڼ���˰�Ż���δ��ʼ������δ����������ɵĹɷ�����ҵ��������˰���涨������������˰���Ż���������

��2������Ͷ����ҵ�����Ͷ������Ϊ�ɶ�Ͷ�ʳ����Ĺɷ�����ҵ���������յڰ����Ĺ涨���ܶ��ڼ�����ҵ����˰���Żݡ�21.��������Ͷ����ҵ�������ҵ����˰���Ĺ涨����Ͷ����˰����Ͷ�ʷ�ʽ��Ϊ�������Żݴ����취����Ͷ����˰�Ƕ����Ͷ���߽�����ҵ�ֵõ�������Ͷ�����й�������ҵ��һ���Żݴ�ʩ��

����Ͷ����˰�������Żݷ�����������ָ��һ������Ͷ����ҵ�����Ͷ���ߣ�������ҵȡ�õ�����ֱ����Ͷ���ڸ���ҵ������ע���ʱ���������Ϊ�ʱ�Ͷ�ʿ�����������Ͷ����ҵ����Ӫ�ڲ�����5��ģ���Ͷ�������룬˰����������˻�����Ͷ�ʲ����ѽ�������˰��40%��˰�

�������Ͷ�������й�����ֱ����Ͷ�ʾٰ졢������Ʒ������ҵ���Ƚ�������ҵ���Լ����Ͷ���߽��Ӻ��Ͼ��������ڵ���ҵ��õ�����ֱ����Ͷ���ں��Ͼ����������ڻ���������Ŀ��ũҵ������ҵ����Ӫ�ڲ�����5��ģ���˰���������ȫ���˻�����Ͷ�ʲ����ѽ��ɵ���ҵ����˰� ��ν����Ӫ�ڡ�����ָ���Ͷ���ߴ���Ͷ���ʽ��ʵ��Ͷ��֮������㡣

����Ͷ�ʿ��������ҵ�����°���ҵ��ʼ��������Ӫ����������������Ӫҵ��֮������㡣22.������Ͷ����ҵ�������ҵ����˰���У���μ�����Ͷ����˰���Ͷ��Ӧ��˰���⸺��=��Ͷ�ʶ�£�l-ԭʵ�����õ���ҵ����˰˰����ط�����˰˰��֮�ͣ�*ԭʵ�����õ���ҵ����˰˰��*��˰��������Ҫ��������ͣ���1����ʽ�С�ԭʵ�����õ�˰�ʡ���ָ�ֵõ�˰��������ʵ���ǰ�����˰�ʼ����˰�ģ�������껹���ܼ�˰�Żݣ���ô��ʵ�����õ�˰�ʻ�Ӧ�������涨�ı�����˰�����أ�����ʵ���ָ���Ͷ�ʶ��ʵ�ʽ��ɵ�˰�

��2����˰����ָ��������һ������������涨�ֱ����õ�40%��100%�������Ͷ���߳���100%�ɷݵ�Ͷ�ʹ�˾������ר�Ŵ���Ͷ��ҵ�����ҵ����������Ͷ����ҵ�ֵõ���������Ϣ�������й�����ֱ����Ͷ�ʣ�����ͬ���Ͷ���ߣ�������Ͷ����˰�Żݡ�

�����ڵ�ij������ʾ�Ӫ�Ļ�����ҵ������˫���Ĺ�Ȩ����Ϊ6:4�� 1996�����ҵ��Ӧ��˰���ö�Ϊ200��Ԫ������Ͷ����ҵ�����Ͷ���߽�����˰��Ӧ���䵽�����е�75%ֱ�����ӵ�����ҵ��ע���ʱ���

�������ҵ1997��Ӧ������˰����Ͷ����˰��⣺��1��Ӧ����ҵ����˰=200*30%=60����Ԫ����2��Ӧ�ɵط�����˰=200*3%=6����Ԫ����3����ҵ˰������=200�D60�D6=134����Ԫ����4�����Ͷ���߷ֵõ�˰������=134*40%=53��

6����Ԫ����5�����ӵ�ע���ʱ�=53��6*75%=40��

2����Ԫ����6����Ͷ����˰��=40��2�£�1-33%��*30%*40%=7��

2����Ԫ��23.���ա�����Ͷ����ҵ�������ҵ����˰�����Ĺ涨��Ӧ��������Ͷ����˰���й�����˰����˵��ֱ����Ͷ�ʣ���ָ����Ͷ����ҵ�����Ͷ���߽���Ӹ���ҵȡ�õ���������ȡǰֱ����������ע���ʱ�����������ȡ��ֱ������Ͷ�ʾٰ���������Ͷ����ҵ�� ���Ͷ���߽�������Ͷ����ҵ��ɷ�����ҵȡ�õ�����Ϣ��������ҵ��Ʊ��������ɣ���������ҵ�Ĺ�Ʊ�ģ�������˰���й���Ͷ����˰���Żݹ涨��

��1��������Ͷ����˰�ij����������˰���涨������˰ʱ�����Ͷ����Ӧ���ṩ�ܹ�ȷ����������Ͷ������������ȵ�֤���������ṩ֤���ģ��ɵ���˰����ز��ú����ķ�����������ȷ���� �ṩ��Ͷ������������ȵ�֤������Ŀ��һ��ȷ�ϵ�����Ƿ����ܼ���˰����ȷ��ʵ�����õ�˰�ʣ�����ȷ�ϸ���Ͷ�ʶ�ȷʵ�����Ͷ���ߴ���Ͷ�ʵ�����Ͷ����ҵ˰������ֵõġ�

���ڷֵõ���˰������Ͷ���Dz�����˰�ģ�������Ͷ������Դ����������ģ��磺������á��������õȣ�Ҳ�Dz�����˰�ġ� �����Ͷ����Ӧ��������Ͷ���ʽ�ʵ��Ͷ��֮����l���ڣ���������Ͷ�ʽ�Ͷ���������ʻ��߳���֤������ԭ��˰�ص�˰�����������˰��

�����Ͷ��������ǰ��涨������Ͷ����˰ʱ��Ӧ���ṩ���ȷ�ϲ��ų��ߵ�ȷ�Ͼٰ졢��������ҵΪ��Ʒ������ҵ�����Ƚ�������ҵ��֤����

6.�й�GDP�ж��ı��� ���Ͷ��

�й�GDP�����ij�������ֱ�ӻ��Ӵ���ġ������������Ͷ�ʶ�ռGDP�ı��أ����������Ҫ����8%�ġ�

�Ҽ�����ֱ�ӻ����������ʡ���Ϊ���������Ͷ�����������GDP�ġ�����Ҫ�����й����Ͷ��������й������ԭ���������������������Ϣ�ȡ��������ijɵ�GDP��������ʱ���Ӱ�ӣ����Ͷ����Ҫֱ�Ӵ����ijɵ�GDP��������ģ���Ϊ���ǹ�Ӷ����ˣ��������ԭ���ϣ�������ʹ���й�������ϵͳ�ȵ���ȫ���й�����ߡ�

ר���Ƽ���