本文关于投资型净现金流量,据

亚洲金融智库2021-06-12日讯:

1.投资性净现金流如何计算

基本计算公式为:净现金流量=现金流入量-现金流出量。

净现金流量有营运型和投资型两类。

营运型净现金流量是对现有企业常规经营运行情况下的现金流入。流出活动的描述。一般用于企业资产的整体评估,有的也用于无形资产的整体评估和单项评估。其计算公式如下:

营运型净现金流量=净利润+折旧-追加投资

投资型净现金流量是对拟新建、扩建、改建的企业,在建设期,投产期和达产期整个寿命期内现金流入和流出的描述。其计算公式为:

投资型净现金流量=投资型净现金流入量-投资型净现金流出量

投资型净现金流入量=销售收入+固定资产余值回收+流动资产回收

投资型净现金流出量=固定资产投资+注入的流动资金+经营成本+销售税金及附加+所得税+特种基金

技术资产评估中最常选用的是投资型净现金流量。这一指标,按照资金来源可分为全部投资现金流量、自有资金现金流量、国内投资现金流量和国外投资现金流量。在评估实务中,因评估的是技术资产的盈利能力而不是利后的归属,所以一般用全部投资的净现金流量作为预期收益颇。

扩展资料

净现金流量确定时应分三类分别确定:

⑴完整工业投资项目的现金流量

建设期某年的净现金流量=—该年发生的原始投资

经营期某年现金净流量=该年利润+该年折旧+该年摊销额+该年利息费用+该年回收额

⑵单纯固定资产项目的现金流量

建设期某年的净现金流量=—该年发生的固定资产投资

经营期某年现金净流量=该年因使用该固定资产新增加的净利润+该年因使用该固定资产新增加的折旧+该年回收的固定资产净残值

⑶更新改造项目的现金流量

建设期某年的净现金流量=—(该年新增加的固定资产投资—旧固定资产变价净收入)

建设期末的净现金流量=因固定资产提前报废产生净损失而抵减的所得税

参考资料:百度百科-净现金流量

2.什么是投资活动现金净流量

投资活动现金净流量:企业的净现金流量是由经营现金净流、投资现金净流、融资现金净流三者合计组成。由于现金是企业赖以生存的发展基础,通过对现金流量表的各个项目现金状况的构成分析,我们可以得到很多关于企业经营状况有价值的信息,这种分析对深入了解企业的经营状况很重要把握升浪起点

我们把企业的现金流大致分为以下几种类型:

1、经营现金净流为"+",投资现金净流为"+",融资现金净流为"+"。这种公司主营业务在现金流方面能自给自足,投资方面收益状况良好,这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。

2、经营现金净流为"+",投资现金净流为"+",融资现金净流为"-"。这种公司经营和投资良性循环,融资活动的负数是由于偿还借款引起,不足已威胁企业的财务状况。

3、经营现金净流为"+",投资现金净流为"-",融资现金净流为"+"。这种公司经营状况良好,通过筹集资金进行投资,企业往往是处于扩张时期,这时我们应着重分析投资项目的盈利能力。

4、经营现金净流为"+",投资现金净流为"-",融资现金净流为"-"。这种公司经营状况虽然良好,但企业一方面在偿还以前的债务,另一方面要继续投资,所以应随时关注经营状况的变化,防止财务状况恶化。

5、经营现金净流为"-",投资现金净流为"+",融资现金净流为"+"。这种公司靠借钱维持生产经营的需要,财务状况可能恶化,应着重分析投资活动现金净流入是来自投资收益还是收回投资,如果是后者,企业的形势将非常严峻。

6、经营现金净流为"-",投资现金净流为"+",融资现金净流为"-"。经营活动已经发出危险信号,如果投资活动现金流入主要来自收回投资,则企业将处于破产的边缘,需要高度警惕。

7、经营现金净流为"-",投资现金净流为"-",融资现金净流为"+"。企业靠借债维持日常经营和生产规模的扩大,财务状况很不稳定,如果是处于投入期的企业,一旦度过难关,还可能有发展,如果是成长期或稳定期的企业,则非常危险。

8、经营现金净流为"-",投资现金净流为"-",融资现金净流为"-"。企业财务状况危急,必须及时扭转,这样的情况往往发生在扩张时期,由于市场变化导致经营状况恶化,加上扩张时投入了大量资金,会使企业陷入进退两难的境地。

3.什么叫“净现金流量 ”

现金净流量是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金及现金等价物数额。在此应注意两点:第一,净现金流量是同一时点(如1999年末)现金流入量与现金流出量之差。第二,净现金流量按投资项目划分为三类:完整工业投资项目的净现金流量、单纯固定资产项目的净现金流量和更新改造项目的净现金流量。

净现金流量所反映的是企业在一定时期内现金流入和流出的资金活动结果。在数额上它是以收付实现制为原则的现金流入量和现金流出量的差额。其基本计算公式为:

净现金流量=现金流入量-现金流出量

净现金流量有营运型和投资型两类。

营运型净现金流量是对现有企业常规经营运行情况下的现金流入。流出活动的描述。一般用于企业资产的整体评估,有的也用于无形资产的整体评估和单项评估。其计算公式如下:

营运型净现金流量=净利润+折旧-追加投资

投资型净现金流量是对拟新建、扩建、改建的企业,在建设期,投产期和达产期整个寿命期内现金流入和流出的描述。其计算公式为:

投资型净现金流量=投资型净现金流入量-投资型净现金流出量

投资型净现金流入量=销售收入+固定资产余值回收+流动资产回收

投资型净现金流出量=固定资产投资+注入的流动资金+经营成本+销售税金及附加+所得税+特种基金

技术资产评估中最常选用的是投资型净现金流量。这一指标,按照资金来源可分为全部投资现金流量、自有资金现金流量、国内投资现金流量和国外投资现金流量。在评估实务中,因评估的是技术资产的盈利能力而不是利后的归属,所以一般用全部投资的净现金流量作为预期收益颇。

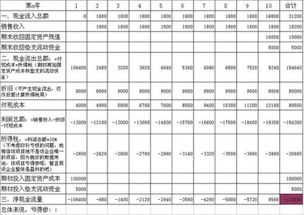

4.净现金流量 计算

1、计算各年折旧额

年折旧额=(100-5)/4=23.75万元

各年的净现金流量分布如下:

NCF0=-100

NCF1=0

NCF2~4=净利润+折旧额=70+23.75=93.75万元

NCF5=93.75+5=98.75万元

2、项目的净现值

NPV=93.75*(P/A,10%,3)*(P/S,10%,1)+98.75*(P/S,10%,5)-100

3、项目的净现值率

NPVR=净现值/总投资现值=NPV/100

5.投资现金流量净额

经营活动产生的现金流量。经营活动是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品、提供劳务、经营性租赁、购买货物、接受劳务、制造产品、广告宣传、推销产品、缴纳税款等。

(2)投资活动产生的现金流量。投资活动是指企业长期资产的购建以及不包括在现金等价物范围内的投资及其处置活动,包括取得或收回权益性证券的投资,购买或收回债券投资,购建和处置固定资产、无形资产和其他长期资产等。

(3)筹资活动产生的现金流量。筹资活动是指导致企业资本及借款规模和构成发生变化的活动,包括吸收权益性资本、资本溢价、发行债券、借入资金、支付股利、偿还债务等。

计算

现金流量净额=现金流入量-现金流出量

财务状况

初创期

1、当经营活动现金净流量为负数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,表明该企业处于产品初创期。在这个阶段企业需要投入大量资金,形成生产能力,开拓市场,其资金来源只有举债、融资等筹资活动。

发展期

2、当经营活动现金净流量为正数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,可以判断企业处于高速发展期。这时产品迅速占领市场,销售呈现快速上升趋势,表现为经营活动中大量货币资金回笼,同时为了扩大市场份额,企业仍需要大量追加投资,而仅靠经营活动现金流量净额可能无法满足所需投资,必须筹集必要的外部资金作为补充。

成熟期

3、当经营活动现金净流量为正数,投资活动现金净流量为正数,筹资活动现金净流量为负数时,表明企业进入产品成熟期。在这个阶段产品销售市场稳定,已进入投资回收期,但很多外部资金需要偿还,以保持企业良好的资信程度。

6.累计净现金流量怎么算

累计净现金流量是将现金流量表中各期净现金流量的数值逐年相加之和。

累计净现值=负的投资额的现值+按每年收现利润*企业必要报酬率折现的复利现值系数

净现金流量=现金流入量-现金流出量

投资型净现金流量=投资型净现金流入量-投资型净现金流出量

投资型净现金流入量=销售收入+固定资产余值回收+流动资产回收

扩展资料:

财务指标

净利润和净现金流量都是反映企业盈利能力和盈利水平的财务指标,其预期值均可用资产评估的收益法,这是三者的共同点;对同一企业或同一资产,这三个指标不仅在数值上是不相同的,而且在其财务含义、计算口径和计算公式上均有重大差异。

净利润是静态指标,净现金流量是动态指标。

净利润指标界定的基础是权责发生制,净现金流量指标界定基础是收付实现制。

净利润均不含折旧费和贷款的利息支出,而投资型净现金流量含有折旧费和利息支出。营运型净现金流量含折旧费不含利息支出。

参考资料来源:搜狗百科-净现金流量

专题推荐: