���Ĺ��ڹ̶��ʲ�Ͷ�ʷ����ֲᣬ��

�������ǿ�2021-04-16��Ѷ:

1.�̶��ʲ�Ͷ�ʵIJ���ͷ�������Щ

Ͷ�ʵĺ�������� Ͷ�ʣ���ָ�ض��������壨�������ҡ���ҵ���ˣ�Ϊ����δ����Ԥ����ʱ���ڻ�������ʹ�ʽ���ֵ����һ��ʱ����һ������ı����Ͷ���㹻������ʽ��ʵ��Ȼ��ҵȼ���ľ�����Ϊ��

���ض���ҵ�Ƕȿ���Ͷ�ʾ�����ҵΪ��ȡ�������һ������Ͷ���ʽ�ľ�����Ϊ�� Ͷ�ʰ���ͬ��־�ɷ�Ϊ�������ͣ� 1.����Ͷ����Ϊ�Ľ���̶ȣ���Ϊֱ��Ͷ�ʺͼ��Ͷ�ʡ�

2.����Ͷ�������ͬ����Ϊ������Ͷ�ʺͷ�������Ͷ�ʡ� 3.����Ͷ�ʵķ���ͬ����Ϊ����Ͷ�ʺͶ���Ͷ�ʡ�

4.����Ͷ�ʵ����ݲ�ͬ����Ϊ�̶��ʲ�Ͷ�ʡ������ʲ�Ͷ�ʡ������ʲ�Ͷ�ʡ������ʲ�Ͷ�ʡ����ز�Ͷ�ʡ��м�֤ȯͶ�ʡ��ڻ�����ȨͶ�ʡ�����Ͷ�ʺͱ���Ͷ�ʵȶ�����ʽ��Ͷ�ʵij��� ��ҵͶ�ʵij�����Ҫ�������²��裺��1�����Ͷ�������Ͷ�ʶ���2������Ͷ�ʷ����IJ�������ԣ���3��Ͷ�ʷ����Ƚ���ѡ��4��Ͷ�ʷ�����ִ�У���5��Ͷ�ʷ����������ۡ�

Ͷ�ʾ���Ӧ��ѭ��ԭ�� ��ҵͶ�ʾ���Ӧ��ѭ����ԭ�� ��1���ۺ���ԭ��2���ɲ�����ԭ��3������Ժ�ȷ��ԭ��4��ʵ�����ǵ�ԭ��5����ѧ��ԭ�� ��ĿͶ�ʵ��ֽ��������� ��ĿͶ�ʵ��ص�����Ŀ�����ڵĹ��� ��һ����ĿͶ�ʵ��ص� ��ĿͶ����һ�����ض�������ĿΪ����ֱ�����½���Ŀ����¸�����Ŀ�йصij���Ͷ����Ϊ��

���������ܵĹ�ҵ��ҵͶ����Ŀ��Ҫ�����½���Ŀ���������̶��ʲ�Ͷ����Ŀ��������ҵͶ����Ŀ�����¸�����Ŀ�������͡� ��������ʽ��Ͷ����ȣ���ĿͶ�ʾ���Ͷ�����ݶ��أ�ÿ����Ŀ�������漰һ��̶��ʲ�Ͷ�ʣ���Ͷ������ࡢӰ��ʱ�䳤������һ���һ��Ӫҵ�������ϣ�������Ƶ�ʵ͡������������Ͷ�ʷ��մ���ص㡣

��������Ŀ�����ڵĹ��� ��Ŀ�����ڣ���ָͶ����Ŀ��Ͷ�ʽ��迪ʼ���������������������̵�ȫ��ʱ�䣬���������ں���Ӫ�ڣ������ְ���Ͷ���ںʹ���ڣ������У������ڣ���ָ��Ŀ�ʽ���ʽͶ�뿪ʼ����Ŀ����Ͷ��Ϊֹ����Ҫ��ʱ�䣬�����ڵĵ�һ�����Ϊ������㣬�����ڵ����һ��ĩ��ΪͶ���ա�

��ʵ���У�ͨ��Ӧ������Ŀ����ĺ������ڻ���Ŀ�Ľ�����ȼƻ�����ȷ�������ڡ���Ŀ�����ڵ����һ����ĩ��Ϊ�ս�㣬�ٶ���Ŀ���ձ��ϻ��������������ս�㣨�����¸�����⣩��

��Ͷ���յ��ս��֮���ʱ������Ϊ��Ӫ�ڣ��ְ����Բ��ںʹ���ڣ���ȫ�ﵽ������������������Ρ��Բ�����ָ��ĿͶ��������������������δ��ȫ�ﵽ�������ʱ�Ĺ��ɽΡ�

����ڣ���ָ������Ӫ�ﵽ���Ԥ��ˮƽ���ʱ�䡣��Ӫ��һ��Ӧ������Ŀ��Ҫ�豸�ľ���ʹ��������ȷ����

��Ŀ�����ڡ������ں���Ӫ��֮��������¹�ϵ�� ��Ŀ������=������+��Ӫ����ĿͶ�ʵ��������ʽ�Ͷ�뷽ʽ ��һ����ĿͶ�ʵ����� ����ĿͶ�ʵĽǶȿ���ԭʼͶ�ʣ��ֳƳ�ʼͶ�ʣ�������ҵΪʹ����Ŀ��ȫ�ﵽ���������������չ������Ӫ��Ͷ���ȫ����ʵ�ʽ𣬰�������Ͷ�ʺ������ʽ�Ͷ���������ݡ� ����Ͷ�ʣ���ָ�ڽ������ڰ�һ��������Ӫ��ģ�ͽ������ݽ��е�Ͷ�ʣ���������̶��ʲ�Ͷ�ʡ������ʲ�Ͷ�ʺ������ʲ�Ͷ���������ݡ�

�̶��ʲ�Ͷ�ʣ���ָ��Ŀ���ڹ��û�װ�̶��ʲ�Ӧ��������Ͷ�ʡ��̶��ʲ�ԭֵ��̶��ʲ�Ͷ��֮��Ĺ�ϵ���£� �̶��ʲ�ԭֵ=�̶��ʲ�Ͷ��+�������ʱ��������Ϣ ��Ŀ��Ͷ���Ƿ�ӳ��ĿͶ�������ģ�ļ�ֵָ�꣬����ԭʼͶ���뽨�����ʱ�����Ϣ֮�͡�

��������ĿͶ�ʵ��ʽ�Ͷ�뷽ʽ ��ĿͶ�ʵ�Ͷ�뷽ʽ����һ��Ͷ��ͷִ�Ͷ��������ʽ��һ��Ͷ�뷽ʽ��ָͶ����Ϊ����һ�η�������Ŀ�����ڵ�һ����ȵ��������ĩ�����Ͷ����Ϊ�漰����������������ȣ�����Ȼֻ�漰һ����ȵ�ͬʱ�ڸ�����������ĩ�����������ڷִ�Ͷ�뷽ʽ��

��ĿͶ���ֽ��������� ��ĿͶ�ʾ����е��ֽ���ָ�����ڹ�����ҵ���ʵ�����ʽ��ֽ�������ָͶ����Ŀ��������������ʱ�ѭ�������ܻ�Ӧ�÷����ĸ����ֽ����������ֽ���������ͳ�ơ� ��һ���ֽ����������� 1.�����̶��ʲ�Ͷ����Ŀ���ֽ����� �����̶��ʲ�Ͷ����Ŀ����ָֻ�漰�̶��ʲ�Ͷ�ʶ����漰�����ʲ�Ͷ�ʡ������ʲ�Ͷ�ʺ������ʽ�Ͷ�ʵĽ�����Ŀ��

�������������������������Ч��Ϊ���������ֽ��������������ӵ�Ӫҵ����ͻ��չ̶��ʲ���ֵ�����ݣ��ֽ������������̶��ʲ�Ͷ�ʡ�������Ӫ�ɱ������ӵĸ���˰������ݡ�

2.������ҵͶ����Ŀ���ֽ����� ������ҵͶ����Ŀ����½���Ŀ������������ҵ��������Ϊ����Ͷ����Ŀ����Ͷ�����ݲ��������̶��ʲ�Ͷ�ʣ����һ����������ʽ�Ͷ�ʵĽ�����Ŀ�� ��1���ֽ���������Ӫҵ���롢�������롢���չ̶��ʲ���ֵ�ͻ��������ʽ�

��2���ֽ�������������Ͷ�ʡ������ʽ�Ͷ�ʡ���Ӫ�ɱ���Ӫҵ˰���ӡ�ά����ӪͶ�ʺ͵�������˰�� 3.�̶��ʲ����¸���Ͷ����Ŀ���ֽ����� �̶��ʲ����¸���Ͷ����Ŀ���ɷ�Ϊ�Իָ��̶��ʲ�����Ч��ΪĿ�ĵĸ�����Ŀ���Ը�����ҵ��Ӫ����ΪĿ�ĵĸ�����Ŀ�������͡�

��1 ���ֽ�����������ʹ���¹̶��ʲ������ӵ�Ӫҵ���롢���þɹ̶��ʲ��ı��־�������¾ɹ̶��ʲ����չ̶���

2.�̶��ʲ�Ͷ�ʼ�����

Ͷ�����-������ҵע���ʱ���

��ռ70%��ȫ���̶��ʲ�Ͷ�� �̶��ʲ�Ͷ�������̶��ʲ�����������Ҫ�ֶΡ�

ͨ��������ù̶��ʲ��Ļ�����ò��ϲ����Ƚ�����װ�����������˲��ţ���һ���������ýṹ���������ĵ����ֲ�����ǿ����ʵ����Ϊ�������������Ļ��������������������ҹ�����������ִ������������Ҫ���塣

�̶��ʲ�Ͷ�ʶ����Ի��ұ��ֵĽ�����ù̶��ʲ���Ĺ����������Ƿ�ӳ�̶��ʲ�Ͷ�ʹ�ģ���ٶȡ�������ϵ��ʹ�÷�����ۺ���ָ�ꡣȫ���̶��ʲ�Ͷ�ʰ��������Ϳɷ�Ϊ���С����塢���塢��Ӫ���ɷ��ơ����̡��۰�̨�̡������ȡ�

���չ���������ȫ���̶��ʲ�Ͷ���ܶ��Ϊ�������衢���¸��졢���ز�����Ͷ�ʺ������̶��ʲ�Ͷ���ĸ����֡� ��������Ͷ�� ��������ָ��ҵ����ҵ��������λ����������������Ч��Ϊ��ҪĿ�ĵ��½����������̼��йع�����

���ۺϷ�ΧΪ��Ͷ��50��Ԫ���ϣ���50��Ԫ����ͬ���Ļ���������Ŀ�������������1��������������ط������������ƻ��Ľ�����Ŀ���Լ���δ���뱾���������ƻ�����ʹ����ǰ��Ȼ����ƻ��ڽ�תͶ�ʣ��������û�������豸���ϣ��ڱ������ʩ���Ľ�����Ŀ����2�������������ƻ���Ͷ������¸���ƻ���Ͷ�ʽ�ϰ��ŵ��½���Ŀ������������������Ч�棩�ﵽ��������Ŀ����������Ŀ���Լ�Ϊ�ı����������ֶ����е�ȫ����Ǩ����Ŀ����3�����е�λ��δ��������ƻ���Ҳδ������¸���ƻ�����Ͷ����50��Ԫ���ϵ��½����������ָ���Ŀ��Ϊ�ı����������ֶ����е�ȫ����Ǩ����Ŀ���Լ���������ҵ��λ����ҵ���÷���������λ�����������ʩ����Ŀ��

���¸���Ͷ�� ���¸���ָ��ҵ����ҵ��λ��ԭ����ʩ���й̶��ʲ����ºͼ������죬�Լ���Ӧ���Ĺ��̺��йع�������������������ά�����̣������ۺϷ�ΧΪ��Ͷ��50��Ԫ���ϵĸ��¸�����Ŀ��

�����������1��������������ط�������¸���ƻ���Ͷ�ʵ�λ����Ŀ������δ���뱾����¸���ƻ�����ʹ��������¸���ƻ��ڽ�ת��Ͷ���ڱ������ʩ������Ŀ����2��������¸���ƻ���Ͷ�����������ƻ���Ͷ�ʽ�ϰ��ŵĶ�����ҵ��λԭ����ʩ���м����������µ���Ŀ��������Ҫ�������䡢�ֳ���������������������Ч�棩δ�ﵽ��������Ŀ������Ŀ���Լ����ڳ��л��������Ͱ�ȫ��������Ҫ�����е�Ǩ�����̣���3����������ҵ��λ��δ��������ƻ�Ҳδ������¸���ƻ�����Ͷ����50��Ԫ���ϵ����ڸĽ�����¸������ʵ���Ŀ���Լ����ڳ��л��������Ͱ�ȫ��������Ҫ�����е�Ǩ�����̡� ���ز�����Ͷ�� ָ���ز�������˾����Ʒ�����蹫˾���������ز��������˵�λ�������������˵�λʵ�ʴ��·��ز�������Ӫ�Ļ��λͳһ�����İ���ͳ��������Ǩ������סլ���������ֿ⡢���ꡢ���ݡ��ȼٴ塢д��¥���칫¥�ȷ��ݽ���������ķ�����ʩ�����ؿ������̣����·����ˮ����ˮ�����硢���ȡ�ͨѶ��ƽ�����صȻ�����ʩ���̣���Ͷ�ʣ����������������ؽ����

�����̶��ʲ�Ͷ�� ָȫ���̶��ʲ�Ͷ����δ����������衢���¸���ͷ��ز�����Ͷ�ʵĽ�����ù̶��ʲ��Ļ����������� �Ź��е�λ���涨�������������ƻ����¸���ƻ��������ƻ���Ͷ�ʣ���ʵ����Ҫ��Ͷ�ʣ���50��Ԫ���ϵ����¹��̣���������ά���Ѻ�ʯ�Ϳ���������е�����ά���Ϳ������̣���ú̿������ɭ���Ȳɾ�ɷ�ҵ��ά��ѽ��еĿ������칤�̣��۽�ͨ�����ù�·��·�Ѷ�ԭ�й�·���������иĽ��Ĺ��̣�����ҵ�����ü������ѽ���IJֿ�̡�

�Ƴ�����̶��ʲ�Ͷ�ʣ�ָ�����������С��سǺ;�����Ժ��ʡ����������ֱϽ�������Ƶ����쵼�ļ��嵥λ��������ҵ�ֹ����ij��⣩������ù̶��ʲ��ƻ���Ͷ�ʣ���ʵ����Ҫ��Ͷ�ʣ���50��Ԫ���ϵ���Ŀ�� �dz����������������������ҵ��λ�����彨����ù̶��ʲ���Ͷ����50��Ԫ���ϵġ�δ�����������ƻ����¸���ƻ�����Ŀ��

���������˽�˽���Ͷ�ʺ�ũ�����Ͷ�� ���������˽�˽��������С��سǡ���������Ͻ��Χ�ڵ�ȫ��˽�˽����������䷿���Ƿ�ϵ���صij�ס���ھ�Ӧ������ũ�����Ͷ�ʰ���ũ����˽��������������Թ̶��ʲ���Ͷ�ʡ�

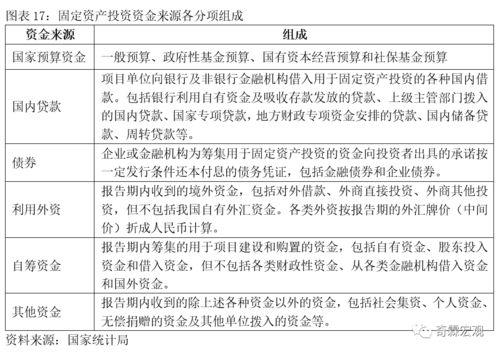

�̶��ʲ�Ͷ�ʵ��ʽ���Դ ���ݹ̶��ʲ�Ͷ�ʵ��ʽ���Դ��ͬ����Ϊ����Ԥ�����ʽ𡢹��ڴ���������ʡ��Գ��ʽ�������ʽ���Դ�� �Ź���Ԥ�����ʽ�ָ��������͵ط��������ɹ���ͳ�ﰲ�ŵĻ������貦����¸��첦��Լ�����������ŵ�ר��������ڻ���������ʽ�ͻ������貦��Ĵ�����ʽ�ȡ�

�ƹ��ڴ��ָ������������ҵ��λ�����м������н��ڻ�����������ڹ̶��ʲ�Ͷ�ʵĸ��ֹ��ڽ������������������ʽ����յĴ��ŵĴ���ϼ����ܲ��Ų���Ĺ��ڴ������ר��������ú���ʹ����ú��ר�����ȣ����ط�����ר���ʽ��ŵĴ�����ڴ��������ת����ȡ�

���������ʣ�ָ���������յ������ڹ̶��ʲ�Ͷ�ʵĹ����ʽ𣬰���ͳ��ͳ�����Խ��Ի��Ĺ��⡣

3.�̶��ʲ�����������ʲô

��ҵ�̶��ʲ�Ͷ�ʷ�ս����Ͷ�ʺ�ս����Ͷ�ʡ�

����Ͷ��С��Ч�죬��ǰ���漰��ҵ��Ӫ��ת�����ṹ�Ե����ȣ�ͨ��Ͷ�ʶ�����ڳ���1��

������ҵ��չ״��������ҵ��Ӫҵ�IJ�ͬ��������̶��ʲ���ռ���ء�ͬ��ҵ�Ĺ�˾��̶��ʲ�����Ӧ����С��

���ڹ̶��ʲ����ؽϴ�ģ��κε����̶��ʲ���ƴ�����ԭ����߷����ı������������걨��������Ա仯�� 2��

�̶��ʲ�����������ת�ٶ��ʵ������ó�֣������ʵ͡�ÿ�걣����Ӧ�ı���������

3����ע��ҵ�Ƿ����̶��ʲ��۾ɷ����ͼ�ֵ���ļ��ᣬ�Լ���ƴ����ĺ����ԡ�

��Щ���᷽�����ܹ�ʵ�ֿ����ת������ġ�4��

���������ʲ��鿴��ҵ��������Ŀ�������������ʲ�����ʧ���������̶��ʲ�����ʧ���̶��ʲ���������������£��걨����������Ŀ���ӦΪ����Ҫ�����������ҵ���ܴ��������ʲ�������������ڸǿ�������ɡ� �м��������й�˾����Щ��Ŀ�����ֽţ��������궼�м��������������ҵ���ʲ���

������ⲻ�ò����֮ʱ����ҵ�������ʲ��������нϴ�ּ���

4.����ʹ�ù̶��ʲ�Ͷ�ʷ����п����ʽ�ʱ���ֵ�ķ�������

�ڹ̶��ʲ�Ͷ�ʾ��߷�������ʱ�������ʽ�ʱ���ֵ���صķ� �����۷����������ַ�����

��Ҫ��������ֵ������ֵָ�������ں� �����ʷ��ȡ������Ƴ��²�Ʒ����ҵ���淢չ�Ĺؼ���

2010�꣬Ϊ�ڼ��Ҳ� ����г���������ס�Լ����г��ݶ��˾���߲�������ٿ����µ��г����� �ڽ��д������г����������ǰͶ���г��ڹ�ȥ 3��������ҵ�з�����Ͷ��500��Ԫ�ʽ���һ�����ͼ��û��� Һ��ϴ�Ӽ���Ʒ�����ؽࡱ��

�����ؽࡱ��������ҵ���г��Ƴ���ϴ�·۲�Ʒ����������Ⱦ��зdz����Ե�����������һ��Ũ���ȸ� �ߡ�ʵ��������ݱ�������ͨϴ����ֻ��Ҫ54��

556�ˡ����ؽࡱ �Ϳɽ�֯��ϴ�øɸɾ���������ҵԭͶ���г��ĵ��ݳ�Ũ��ϴ�·� ����ͨϴ�·���ϴͬ��֯��ʱ��ֱ���Ҫ104��754�˺�440��

184 �ˡ����ǡ����ؽࡱ����Һ��ϴ����Ʒ���������ֱ�ӽ��䵹��֯�����մ���������յĵط����н�����ϴ��������ϴ��λ�dz��� �㣬ͬʱҲ����˽�ϴ�·ۻ���Ƭ�̺����ʹ�õIJ���Ҫ�鷳�����Ҵ�ϴ��Ч����Ҳ���Գ�����ҵ������Ʒ��

���Dz�Ʒ�䷽�����˻� ��������Ҫ����Ŀǰ�����������滷�������ơ��μӴ˴��о�����ij��˾��������⣬�������������ĸ����� ����٩�����ܲ���ĸ����������ϣ��������η����Լ���ץ��Ʒ�� �������Ķ�������λͬ־��

���صȴ�����Ⱥ��ȼ�Ҫ��˵���˻������⣬Ȼ���ʾ�⸱��������٩��ͷ���������� �����������ն��Ե���Щƣ�����ϸ����ȷ����� �����ؽࡱ�� Ͷ���ɱ�����Ӧ�ֽ��������������������Щ���ݵļ������ݣ������ؽࡱ��ʼ�ɱ�50��Ԫ���������Ϻ������ȳ��н��е��г� �����Ͳ��ԣ���������2009��6�µ����������ؽࡱ��ʼ�� ��������200��Ԫ��ר�������豸�Ͱ�װ�豸�Ĺ��ÿ�֧��

�豸Ԥ ��ʹ������Ϊ15�꣬ʹ��������û�в�ֵ���ԡ�15��Ԥ��ʹ �����ļ�����Ͼ��������ƶ��IJ����dz���15���δ���ֽ��� ���Ļ���ԭ����Ϊ������Ϊ����15���Ԥ���Ϲ�²�˶��١�

��Щ�ֽ������Ļ������S��������ͨ�� ������ҵ������Ҫ��Ʒ����ʱ���͡�ƮӨ��ϴ�·۵����۶���õģ�����ڽ�����Ŀ����ʱ����������濼�ǡ� �������Ƕ���ҵ�� �в�Ʒ����Ӱ���ġ����ؽࡱͶ����Ŀ�ֽ��������������� 4-6�����в���ͱȽϿ�ѧһЩ�ˡ�

���غͲ������η��ν��������ֱ�̸�˿�����������Ϊ���� ҵͶ�ʻ���ɱ�Ϊ10%���ҡ����������Ϊʲô�ڴ�Ͷ��Ԥ���к����˳������豸��Ͷ�ʶ� �������������������²�Ʒ���ز����ٵ���Ҫ���ء�

�ϸ��ش�˵����Ŀǰ��������ʱ���͡�ƮӨ����Ʒ������ֻ�� �����������豸����������55% ������Щ�豸�ԼӸĽ���Ϳ��ʺ� �����ؽࡱ��Ʒ����������ˣ�����ǰ���ᵽ��ר���豸�Ͱ�װ�豸�������ҵ�ⲿ�����⣬���������ؽࡱ�����½������������� �����豸��

�ܹ��ƣ����������ؽࡱֻռ���������豸���������� 17%���ҡ��������ϸ�Ͷ����Ŀ��ʵʩ�Ƿ����������ʽ����������� �ӡ�

�ϸ��ش�˵�����Ŀ��Ҫ��20��Ԫ�����ʽ𣬵�������Щ �ʽ�һֱ������ҵ����ѭ���ģ����û�����ɷ�Ҫ�������ڡ�������������Ŵ���Ŀ��Ѹ��չ������Ȼ�ɴ�ʹ���ó������� ���õ��������õĻ��ᣬ����������ʧҲ���뿴�õ���

�������ǣ� ������ⲿ�����õij������豸���������ҵ���õ�200��Ԫ��� ���������⡣���⣬�����²�Ʒ�����в�Ʒ�����˾�����Ӧ�ý��������ⲿ��Ŀ��

�ϸ��������أ�����ҵ�ļ��涨�Ͻ��������豸���⡣����ָ������������������豸�е����õ����⣬������dz� ��

���ص��ⷬ��ͻȻ���ϸ�������ʲô�������ۻ��ڼ�������Ҫ��������δ����г����в��Էѵȳ�û�� ���������ʽ�����⡣

�������Ա������ڳ��ֵ���Ҫ���⣬�ɲ�ȡ���µĽ��˼·�������г����в��Է������⣺��Ͷ����Ŀ����У�ֻ�������� Ŀ����Ӱ����ֽ��������������Ŀ��ص��ֽ������� ��Ͷ����Ŀ ���߷���ʱһ��Ҫ����������������⣺һ�ǽ��������Ŀ�������ֽ������ᷢ���𣿶�������ܾ������Ŀ�������ֽ������ᷢ�� �𣿶��ڵ�һ������Ļش��ǿ϶��ģ������ڵڶ���������ֽ��������������ӵ��ֽ�������

�ڡ����ؽࡱ��ƷͶ����������� ֮ǰ��������ڿ����г��������⣬ֻ�ǻ�û�и������ʵ���������г�������صĵ��в��Է��ã��ɱ���������ֽ������� Ȼ���� �෴�����Ϊ�����ؽࡱ��Ʒ�Ѿ������г����в��ԣ������г����в��Թ������漰���ֽ��������ڡ����ؽࡱͶ����Ŀ�����Ѿ��� ����أ�Ҳ����˵�롰���ؽࡱͶ����Ŀû��ֱ�ӹ�ϵ��

�ڲ�������ϰ����ֳɱ���֮Ϊ��û�ɱ�����û�ɱ��DZ��������ijɱ���

���������ʽ�Ͷ�����⣺ʵʩ����Ŀ��������Ҫ�������ʽ� Ͷ�ʣ����������ʽ�Ͷ�ʵ���ҪĿ����Ϊ����Ӧ�²�Ʒ���������� �۵ı�Ҫ�����Լ�Ӧ���˿�Ͷ�ʵ����ӵȡ� ����Ͷ�ʵ��ⲿ���ʽ�ʼ��û���뿪��ҵ�������������ʽ������Ӧ�ÿ�������Ͷ����Ŀ ������ֽ�������

�����ʽ�����ͨ������Ŀʹ�����ڳ������ϣ�����Ŀ��ֹʱ�������ʽ�

5.�̶��ʲ�Ͷ�ʿ����Է�����Ҫ������ʲô

�̶��ʲ�Ͷ�ʿ����Է�����ָ���ö��ֿ�ѧ�о��ɹ�������ҵ�̶��ʲ�Ͷ����Ŀ��Ͷ�ʾ���֮ǰ���еļ���������֤��

���Ƕ�Ͷ����Ŀ�����ϵĿ����Ժ;����ϵ�Ч���Ե���֤���ǶԷ����ıȽϺ�ѡ������Ŀ��ʼǰ��һ����Ҫ���ںͱ���������Է�������Ҫ�����ǣ����½��������Ľ���Ŀ�ڼ������Ƿ��Ƚ������úͿɿ����ھ������Ƿ�������ھ�Ӫ���Ƿ���Ӯ�������о�����������֤�����Ӷ��ַ�����ѡ�����ѵ�Ͷ�ʷ�����

�����Է��������Ϸ�Ϊ�����Σ����ȣ�ѡ��Ͷ�ʻ��ᡣ�ڶ���Դ���г�����Ԥ��Ļ����ϣ�������������Ͷ�ʻ��ᣬѡ����ṩһ�����Խ��й̶��ʲ�Ͷ�ʵ���Ŀ��

Ȼ���������������о����Թ̶��ʲ�Ͷ�ʵĹؼ�����������һ��ר���о��������Ƿ�Ͷ�ʵij���������

�������ϸ�������о�����ռ���㹻���鱨���ϵĻ����ϣ����ÿ�ѧ�ķ������ֶΣ���Ͷ����Ŀ����ϵͳ�������������֤��Ϊ��Ŀ�����ṩȷ�С�ȫ������ݺͽ����������

6.�̶��ʲ�Ͷ�ʰ�����Щ����

�̶��ʲ�Ͷ��ͳ���Թ̶��ʲ����������̵ľ�������Ϊͳ�ƶ��������������豸��װ������Ͷ����ȫ���̡����ҽ��й̶��ʲ�Ͷ��ͳ�Ƶķ�Χ��ָȫ���̶��ʲ�Ͷ�ʡ�

��������ͳ���ƶȹ涨��ȫ���̶��ʲ�Ͷ�ʰ����������衢���¸��졢���е�λ����Ͷ�ʡ������徭�õ�λͶ�ʡ����ز�����Ͷ�ʡ����ǹ̶��ʲ�Ͷ�ʣ�����˽Ӫ�����徭��Ͷ�ʣ����������˽�˽���Ͷ�ʺ�ũ��̶��ʲ�Ͷ�ʡ�

��չ����

�̶��ʲ�Ͷ�����Ի�����ʽ���ֵġ���ҵ��һ��ʱ���ڽ�����ù̶��ʲ��Ĺ������Լ�����йصķ��ñ仯�����������ҵ���ڻ������衢���¸��졢�������������̶��ʲ�Ͷ�ʵȡ� ������ù̶��ʲ��ľ��û�����̶��ʲ�����������̶��ʲ����������̰����̶��ʲ����£��ֲ���ȫ�����£����Ľ����������½��Ȼ��

�̶��ʲ�Ͷ�������̶��ʲ�����������Ҫ�ֶΡ��̶��ʲ�Ͷ�ʶ����Ի��ұ��ֵĽ�����ù̶��ʲ���Ĺ����������Ƿ�ӳ�̶��ʲ�Ͷ�ʹ�ģ���ٶȡ�������ϵ��ʹ�÷�����ۺ���ָ�ꡣ

�ο����ϣ��ѹ��ٿ�-�̶��ʲ�Ͷ��

ר���Ƽ���