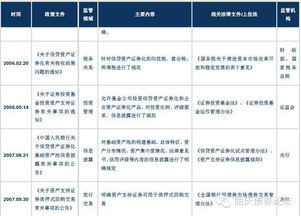

���Ĺ��ڸɻ��ʲ�֤ȯ�����ɷ�����������

�������ǿ�2021-04-20��Ѷ:

1.�ʲ�֤ȯ��������Щ����

ת���ģ������ο�

��ǰ���ҹ��ʲ�֤ȯ��������ģʽ��Ҫ���������ࣺ

һ��������Ͷ�ʹ�˾Ϊ���壨SPV������SPT�͵��������Ŵ��ʲ�֤ȯ��ģʽ��

�����ԡ�ר���ʲ������ƻ���Ϊ����ķ��������ʲ�֤ȯ��ģʽ��

���������ʲ�֤ȯ������ģʽ�ķ���������Ҫ�ǣ�

SPT�͵��������Ŵ��ʲ�֤ȯ����Ҫ�������·��ɷ��棺���Ŵ��ʲ�֤ȯ���Ե�����취�����ʲ�֧��֤ȯ��Ϣ��¶�������ڻ����Ŵ��ʲ�֤ȯ���Ե�ල�����취���ȣ�

����������ʲ�֤ȯ����Ҫ���á�֤ȯ�����ȷ��ɷ��档

2.�ʲ�֤ȯ�����ʹ����еķ�����������Щ

�����ʲ�֤ȯ�������ʹ��̣���һ�������漰�������巨�����⣺ 1���ʲ�֤ȯ���е�ծȨ���룬�����ʲ�֤ȯ�������а����Ŵ�����ծȨ������Ϊ�������ծȨ����߱��ʺ�֤ȯ�������ʡ�

��Ȼ�����ծ����������ʵ���ۺ͵����������֣��������������ʲ�֤ȯ���п�����������Եĺ�������߲����ᳫ����������Ȼ����ʵ����Ҳ�������£���������Ҫ��Ժ�����¶��ԡ� 2��ծȨ���õ�����Ŀ�Ļ�����

���ո������ɹ涨������ʵ��������Ŀ�Ļ������Է�Ϊ��˾�͡������͡����ϻ��ͺͻ����͵Ȳ�ͬ��ʽ����Щ��ʽ�ֱ�����յ���ͬ��˰��Ч�������ʱ������������Ը��ݱ�����ط������Ƴ̶Ⱥ�Ͷ���ߵ���Ϥ�̶ȣ�ѡ������ʵ�����Ŀ�Ļ���������ʽ�� 3����ɢծȨ���Ʋ����롣

�Ʋ��������ʲ�֤ȯ�����������Ҫ���ɴ���֮һ�����û������ķ��ɱ���������Ŀ�Ļ����������������������ķ��գ�ֻ��ͨ���ڻ���ƶȡ���Ӫ��Χ�ͷ��ɼ�ܵȷ�������Ŭ��������ʹ����Ŀ�Ļ�����������"Զ���Ʋ�"�� 4����ɢծȨ������������������

�ʲ�֤ȯ������������ص��ⲿ�����������ڲ�����������ʽ��������������ʲ�֧�ֵ�֤ȯ�������г���������ֵ�����ü�����ˣ�����ȷ�������������ķ�����λ�� 5����ɢծȨ��֤ȯ����

�����Ӳ�ͬ�̶���ȷ���˷����ʲ�֧��֤ȯ�ĺϷ���λ��������Ϊ֤ȯ�г����Ĺ��ң�������ȡ������ʽ�����ʲ�֧��֤ȯ��������֤ȯ���жԴ���֤ȯ�����������涨��Ҫ��Ϊ�ʲ�֤ȯ�����������ʳɱ�����ֵ���������ҽ����

3.�Ʋ�Ȩ��֤ȯ���ķ�����������Щ

�Ʋ�Ȩ��֤ȯ���ķ����������ڷ��ɹ涨��֤ȯ֮ծ�������������Ҫ��

��Ҫ�����ڣ� ��1��֤ȯȯ�������ص�ծȨ��֤ȯ�������ɷ��룬ֻ��֤ȯ�����˲ſ�������Ȩ���� ��2�����ɹ涨֤ȯ��ָ����ծȨ�˵�ծȨת�ñ�����ñ���ת����ʽ����֤ȯ��û��ָ��ծȨ�ˣ����ض�ծȨ�ˣ���ծȨת�þͲ���Ҫ���ñ�����ʽ������ֻҪ��֤ȯ���ʵ��ת�ã� ��3��֤ȯ�趨��ծ���˳е���������������������������Ϊ�� ծ����ֻ��֤ȯ������������������֤ȯ��Դ�ĺϷ��ԡ�

��ί�����м���֧Ʊ��Ҫ֧�������������֧Ʊ���ڹ������������ͬ�Ƿ���Ч�� ��4���м�֤ȯ���������й涨���⣬�����ڵ�Ѻ�����ҹ����Ĺ���ȯ�����涨������ȯ�������е�Ѻ���

��������С��ԡ��Ʋ�Ȩ��֤ȯ���ķ������塱������еĽ�𣬲Ʋ�Ȩ��֤ȯ���ķ���������Ҫ����Ϊ֤ȯȯ�������ص�ծȨ��֤ȯ�������ɷ��롢ծȨ�˵�ծȨת�ñ�����ñ���ת����ʽ�ȷ��档

4.ר���ʲ�֤ȯ�����ɷ��հ�����Щ

(1)��թ���գ�������֤ȯ�г�����������֤ȯ�г��е�һЩ�������ǿ����˽��������թ�ķ�����ʹͶ��������������ż����ʡ�

�����顢��֤�顢��������顢���ʦ���ޱ�������鼰���������ļ����Բ����Կ�����թ���յķ����� ��2�����ɷ��գ���Ȼ���ɺ����������ԭ����Ϊ�������ⲿ�ķ������أ�����ʱ���ɵIJ���ȷ�Լ�����ı仯����������Ϊ�����������еķ������أ���ʵ�Ϸ��ɷ������ʲ�֤ȯ��������һֱ��������ؼ����õ�һ�ַ��ա�

��3�����ڹ������գ��ʲ�֤ȯ���ǽ��ڹ�����չ�ĸ߷壬����������Լ�������ͽṹ���ɵ�������ƽ�⡣�����һ���ط������ϣ��������������ٷ��ա�

���ǰ����ַ��ճ�Ϊ���ڹ������գ���Ҫ���������߲��ܰ�Э����н��ף��豸���ܰ�Ҫ����������Թ��ϣ��Լ������Ƴ��ֹ��ϵȡ� ��4���ȼ��½����գ������е�֤ȯ��ʵ���������Ѿ�֤ʵ���ʲ�֤ȯ���ر������ܵ��ȼ��½�������Ϊ�ʲ�֤ȯ�����Ļ����������ิ�Ӷ��������أ������Щ����֮һ������֤ȯ���еĵȼ��ͻ�����Σ�վ��أ��Ӷ����г��������Ӱ�졣

�����������ַ���֮�⣬������һЩ�������գ����������Է��ա��Ʋ���������ա���ͬЭ���֤ȯʧЧ����ר�ҵ��������յȵȡ�������Щ���ն����DZ˴˶����ش����ţ��������ϵ�ġ�

��Щ֤ȯ�����յ�Ӱ�켰�����Ŀ��������IJ�ͬ��������ͬ�����Ͷ���߱���ʶ����Щ���գ��������ǵĹ�ģ�������ٷ��յķ������Լ���ȷ������Щ���ٷ��յ��ֶε���Ч�ԡ�

5.����������ʱ�����ģʽ��Ŀ�ʲ�֤ȯ��ʵ��������Щ���ɻ���

����������ʱ�����ģʽ��Ŀ�ʲ�֤ȯ�����ڹ��������ص�֧��ҵ���й�����ᡢ���� ��չ�ĸ�ίԱ�ᡶ��������ҵ֧���ص������ش̽����ָ����������� ���2��15��43�ţ�ָ�����������Ŵ��ʲ�֤ȯ�������ʲ���Χ���ӿ��Ŵ��� ����ת���̻��Ŵ���������

2014��11�¹����ġ�֤ȯ��˾�����������˾�� ��˾�ʲ�֤ȯ��ҵ������涨������������ʩ����ҵ��ҵ�Ȳ������Ʋ��� ��������Ȩ����Ϊ�ʲ�֤ȯ�������ʲ���Ŀǰ�����������в��� ����������ʱ�����ģʽ��Ŀ�� ��ˮABS�ʲ�֤ȯ����

6.��Щ���ʲ�֤ȯ��ҵ������ʲ�����

�ӷ������Կ���Ŀǰ��ҵ�ʲ�֤ȯ�������ʲ���Ҫ����ΪծȨ������Ȩ����������Ȩ�������͡�

�ʲ�֤ȯ������ָ�Ի����ʲ�δ�����������ֽ���Ϊ����֧�֣�ͨ���ṹ����ƽ��������������ڴ˻����Ϸ����ʲ�֧��֤ȯ��Asset-backed Securities, ABS���Ĺ��̡�

�������ض��ʲ���ϻ��ض��ֽ���Ϊ֧�֣����пɽ���֤ȯ��һ��������ʽ�� �ʲ�֤ȯ����ָ������ʲ�֤ȯ����

���µ��ʲ�֤ȯ�������취�涨���ʲ�֤ȯ�������ʲ�ʵ�и����嵥���������칫���� ���ʲ�֤ȯ��ҵ������ʲ������嵥ָ������������壩����ʾ�� �����嵥���������Դ��������Ȩ�����س�������Ȩ�Ȳ����ֽ������������нϴ�ȷ���Ե��ʲ���

����õ�ԭ���ܲ����ȶ��ֽ����IJ��������ծȨ�����������ڽ�ռ�ȳ���10%�Ļ�����ʩ����ҵ��ҵ������סլ�Ȳ���������ز���������Ȩ������ֱ�Ӳ����ֽ����������д����ʲ����ܲ����ֽ����Ļ����ʲ����Լ����ɽ綨��ҵ����̬���ڲ�ͬ������ȱ������Ե��ʲ���ϣ�Υ����ط��ɷ�������߹涨���ʲ���

7.���������ʲ�֤ȯ��

�ʲ�֤ȯ����Ϊһ����ڼ�����������Դ��������

1968�����������ѺЭ��Ϊ�˰��Ѵ����������ȡ����ɵ��������������״ι������С�����֤ȯ���������Ƴ��ı������д�ͳ�ġ��ʽ�����ߡ��Ľ�ɫ��ʹ����ͬʱ�����ˡ��ʲ������ߡ���ְ�ܡ�20����80����������ʲ�֤ȯ�����ں���Ʒ�ֺͷ�ʽ�����˾�ı仯������������Ϊ��ҵ���н�������Բ�����ֶΣ�����Ϊ�ڽ����г�Ͷ���ߺͳ�������Ч���ᡢ�ٽ������Դ����Ч����ߵ��������ߣ������ڸ���Ҫ��������Ϊһ�����ݷḻ�Ľ������ƹ���ͷ�ʽ��

�ʲ�֤ȯ���Ѿ��̹�Ʊ��ծȯ֮�⣬��Ϊ�����ʱ��г��Ϸ�չ��졢�������һ�ֽ��ڲ�Ʒ������2003��ף������İ����ʲ�֤ȯ������Ѵ�5��

3������Ԫ���ǰ����ʲ�֤ȯ�����ӽ�1��7������Ԫ�������ܺ�ռ����ծ���г�22������Ԫ��32%��

ͨ�����ʲ�֤ȯ��ָ���ǽ�ȱ�������Ե�Ԥ���ܹ������ȶ��ֽ������ʲ���ͨ��������ϣ�ת��Ϊ�������ʱ��г���ת�ú���ͨ��֤ȯ��������߽�����Դ����Ҫ���Ŵ���Դ��������Ч�ʡ� �ʲ�֤ȯ���Ĺ��̽�Ϊ���ӣ��漰�����ˡ�SPV���ر�Ŀ�����壩����������������Ͷ���ߵ����档

�����ʲ�֤ȯ������ʽ�������������������һ�µģ��߱������ص㣺 1�������ʲ�֧��֤ȯ���ɾ߱��б��ϵ�δ���ֽ������ʲ�֧�֣����ж��ʲ�δ���ܹ������ֽ����Ŀ����Ժ������Ĺ������ʲ�֤ȯ���Ĺؼ���

2��ʵ��Ŀ���ʲ����Ʋ����룬ֻ��ʵ�����Ʋ�������ܱ�֤���ʲ�����֤ȯ�������Ʋ�Ӱ���ȷ��δ���������ֽ����ܹ�����֧��֤ȯ�����˵��������档 3���ʲ�֤ȯ���ǽṹ���ʷ�ʽ��ͨ��Ϊ�������ʣ���ʵʩ������Ϊ���ӡ�

4������ʲ���ģ�ϴ��Ҿ��нϸߵķ�ɢ�ȣ����������������ϸߣ����ʳɱ����ʲ����óɱ��ϵ͡� 5��������ġ���ɢ���ʲ����б����ļ������������ڷָ����ͨ����ɸ��ӡ�

�����˽���֤ȯ�����ʲ���ϳ��ʲ��أ��������۵ķ�ʽת�Ƹ�SPV��Ϊ������ʲ���Ȼ��SPV�Ըû����ʲ�Ԥ�����������ֽ�����Ϊ֧�ţ���Ͷ���߷����ʲ�֧��֤ȯ��ABS�����ߵ�Ѻ֧��֤ȯ��MBS�����÷�������������֧����������ʲ����ã��������Ի����ʲ����������ֽ����볥��Ͷ���ߡ� Ŀǰ��������֤ȯ�����ʲ���Ҫ��ס����Ѻ�������������ÿ�Ӧ���ʿ����Ӧ�տ��Լ�������ҵ���루��ˮ���硢ú���ȣ���

�����������У�SPV���ž������ص����á�����һ�������ڷ�����֮��Ŀտǹ�˾��ʵ�ֶԷ��յĸ��룬һ��������������Ʋ������������SPV�������ʲ�֤ȯ���ı���ʲ���ʧ�ķ��գ��������˽��ʲ���ʵ���۸�SPV�����˵�ծȨ�˽�����ӵ�ж����ⲿ���ʲ�����Ȩ�������ͱ�֤�˱���ʲ��İ�ȫ�ԣ��˹��̱���Ϊ�Ʋ����롣

�Ʋ��������ʹ���ʲ��ص������뷢��������������ˮƽ���뿪����Ͷ���߾Ͳ������ܵ������˵�����Ӱ�졣��Щ����£���������������ṩ���ü�ǿ����һ����߷���֤ȯ�����õȼ������ߣ�SPVҲ���ܶ���ȡ�õĻ����ʲ�ͨ���ڲ������������糬���Ѻ�ȣ����֤ȯ�����ʲ������õȼ�������Ͷ���ߡ�

���������ķ�ʽ�����ڲ������������ⲿ�����������ַ�ʽ���ڲ����������ķ����У�ͨ���ֽ����ֲ�ʵ����������������������֤ȯ��Ϊ��ͬ�ļ������ȼ�֤ȯ�����ȵõ��������Ӷ������ȼ�֤ȯ�ķ���ת�Ƹ��μ�֤ȯ�����ˣ�������ȼ�֤ȯ�����ü���ͨ������ͬ��������ͬ�ֽ���������ʲ������ɢ�ĵ��ʲ������Ӷ�ͨ��������ֽ���ʵ�ָ��ߵ����ü��𣻻����ɷ������ṩ������������Σ����絣������Ȩ��

�ⲿ������������Ҫͨ���������Ա���ʲ����е������������̡����Ҫ��Ȩ������������������Ŀ���������������ʲ�֤ȯ��һ��Ҫ��Ͷ�ʼ����ϵ�������

SPV��һ�����������ͨ��������ƿ��Խ��ⲿ���ʲ��ķ��մӷ���������ת�Ƴ�ȥ�������趨�����SPV�ڵ��ʲ���������Ͷ���ߵ�Ͷ�ʣ���ôͶ���߲�ӵ�л�ֻӵ�в��ֲ������ʲ�����Ȩ�����Ӷ���ԭ���ɷ����˳е���ȫ���ַ���ת�Ƶ�Ͷ�������ϡ� ��ʵ�������У�SPV��ʵ�ַ�ʽ��Ҫ�����֣����蹫˾��SPC�����������У�SPT����

�����ַ�ʽ�ڹ��ⶼ�ܳ��ã��ر������е�SPC��ʽӦ�ø�Ϊ�ձ飬�����й�����һ���ķ��ɺ��ƶ��ϰ��� Ŀǰ���������Ŵ��ʲ�֤ȯ�������Ե�ģʽ�����֣�һ������ģʽ��Ҳ�Ʊ���ģʽ�����������ⲿ�����������SPV�����չ������ʲ���ʵ���ʲ�����ʵ���ۣ����ǵ¹�ģʽ����Ʊ���ҵ��ģʽ�����������ڲ�����һ���������������������֤ȯ��ҵ���ʲ�������Ȩ��Ȼ�������У����������е��ʲ���ծ���У����ǰĴ�����ģʽ��Ҳ������ģʽ������������ģʽ�Ľ�����͡�

�ʲ�֤ȯ��ҵ���������÷����г����룬�ǽ����������г���ַ���Ļ���֮�϶������ġ������ò�Ʒ��չ�仯����ʷ��������һ�����ϵĴӸ��壬�DZ����IJ�Ʒ���ۺϣ������IJ�Ʒ���ɵĹ��̣��絥һ�Ĵ����ҵծȯ������ΥԼ������һ��������ΥԼ��������������ABS��MBS��CDO���������ò�Ʒ�ĸ���

8.�ʲ�֤ȯ���Ļ��������漰��Щ

1��ȷ��Ҫ֤ȯ�����ʲ�������ʲ��ء�

��ҵҪ���ȷ���������������������������ȷ��֤ȯ����Ŀ�ꡣ

2���齨���������ʵ����ʵ���ۡ�

һ������Щ�ʲ���ԭʼȨ��������һ��������ʵ��--�������SPV��Ȼ���ʲ����е��ʲ�����Щ�ʲ��������кܸߵ�Ͷ�ʼ�ֵ���������ڸ��ֿ��������ƣ���ͨ��֤ȯ��;�����ʱ��г��O�ʽ𣩣�����ʵ���۵ķ�ʽ��������������������Ŀ�ʲ���δ������Ȩ��ת�ø�SPV��Ŀ�ģ��ǽ���Ŀ��˾�����ķ�������Ŀ�ʲ����ϣ��Ӷ�ʵ�֡��Ʋ����롱��������SPV�������Ȩ��������������������ϸ����ŵȼ���AAA��AA�������齨SPV��ABS�ɹ������Ļ��������ؼ�����

3�����ƽ��ṹ������Ԥ��������

�������������SPV���������С�ȯ�̵ȴ��һϵ��Э�����ͬ�����ƽ��ṹ��Ȼ�����������������Խ��ṹ����Ԥ�ȵ�������Ҳ�����ڲ�������

4����������������������

����ɳ��������Ժ�Ϊ�����������Ͷ���ߣ����Ʒ����������������ʳɱ�����Ҫͨ���Ʋ����롢�ع�Э�顢���������ȼ����ֶΣ�������Ҫ����֤ȯ�����õȼ�������������������֮���ٴ�Ƹ��רҵ������������������ʽ�ķ�����������������������档��������������ķ��й�������ר�ŵ�֤ȯ�����̡�

5�����֤ȯ�������룬��ԭȨ����֧������ۿ

�ʲ�֤ȯ�������ض��ʲ���ϻ��ض��ֽ���Ϊ֧�֣����пɽ���֤ȯ��һ��������ʽ�� �ʲ�֤ȯ����ָ������ʲ�֤ȯ������1970�����������������ѺЭ�ᣬ�״η����Ե�Ѻ�������Ϊ�����ʲ��ĵ�Ѻ֧��֤ȯ-����ת��֤ȯ������ױ��ʲ�֤ȯ�������������ʲ�֤ȯ����Ϊһ�ֱ��㷺���õĽ��ڴ��¹��߶��õ���Ѹ�ͷ�չ���ڴ˻����ϣ������������������֤ȯ����Ʒ��

ר���Ƽ���