本文关于五粮液行业的市场类型与股票投资,据

亚洲金融智库2021-04-26日讯:

1.五粮液股票投资分析报告

1、公司的简称五粮液、全称宜宾五粮液股份有限公司,股票代码0008582、宏观经济分析: 目前,由于通胀压力较大,国家对于物价波动比较重视,酒类市场也成为国家有关部门关注的一个领域。为避免酒类行业价格上涨,中国酒类流通协会已经通过行业内部通报的形式,呼吁有关酒企担负起社会责任,理性定价。协会已与茅台、五粮液等行业龙头的领导沟通,希望他们能够承担起稳定物价的社会责任,并带头响应国家号召。 关于当前市场状况,酒类市场的价格基本趋于稳定,预计在半年内不会出现价格波动。但在市场经济条件下,酒类企业产品价格和结构的调整,属于正常的市场行为,价格上涨将是一个大趋势。面对当前市场形势,酒类企业可以一定程度上抑制自己的涨价预期,但由于定价权始终还在企业手里,企业仍然对控价起到关键的作用。3、年度分析: 2010 年,公司紧紧围绕“创新求进、永争第一”的企业精神,各项工作更上一层楼,经营业绩持续稳步提升,为来年各项工作奠定了坚实基础。2010 年销售五粮液系列酒比上年同期增长 23.67%;实现营业总收入 155.41 亿元,同比增长 39.64%;实现归属于母公司的净利润 43.95 亿元,比上年同期增长 35.46%。

公司不断提升管理水平,确保产品质量安全。质量管理体系运转高效,得到国家和行业的高度肯定,产品质量得到社会和消费者广泛赞誉,获得“全国质量奖开展十周年(2001-2010年)卓越组织奖”、“中国食品安全最具社会责任感企业”等多项大奖,其中国家级 5 项、省级 6 项、市级 3 项。

公司正确运用商标、专利、著作等法律法规,维护品牌形象,提升无形资产;加大打假维权力度,不断整顿和净化市场。公司热心参与公益事业,不忘社会责任,在社会公益、慈善事业中作出了突出贡献,获得“2010 年度第八届中国财经风云榜十大公益企业”奖。企业形象和品牌形象得以进一步提升。

2010 年,“五粮液”品牌价值再度提升,达到 526.16 亿元,蝉联食品行业榜首,居中国最有价值品牌第 4 位。公司运作进一步规范,赢得资本市场认同,获得“中国证券 20 年-20 家最具持续成长能力上市公司”、“上市公司金牛百强”等多项荣誉,公司董事长也被授予“中国上市公司最受尊敬 10 大功勋企业家”和“十大华人经济领袖”等称号。

4、一季度公司分析: 五粮液一季度实现销售收入62亿,同比增长39%,净利润21亿,同比增长37%, EPS0.55元。公司一季度业绩略超预期,主要是中高端产品增长较快和去年同期基数偏低。

高端控量 中端放量 结构因素导致毛利率回落

由于受到新窖池产能瓶颈,以及一季度提高市场零售价的影响,公司在一季度对主品牌进行了一定的控量,导致销量增长偏低。同时,公司今年加强中档产品的销售,也使得系列酒销量普遍有20-30%的增长。因此,结构因素导致一季度毛利率比去年同期下降了4个百分点。

市值管理 业绩释放推动利润增长超预期

公司今年会继续推进市值考核,因此公司也有动力保证业绩的较快增长。去年一季度由于市场原因导致业绩释放不足,利润增速是全年的低点。而今年业绩正常释放,导致增速较高。同时经销商打款踊跃,预收账款环比上升5.5亿。

主品牌适当放量和提价将维持下半年较快增长

公司近期已经开始逐步增加主品牌的投放量,同时如果CPI 能够得到缓解,中秋节前主品牌提价的概率较大。目前,五粮液市场一批价在730-740元,相对出厂价有200元的空间,下半年提价100元左右的概率较大。预计今年五粮液可能是放量15%,并提价20%。

2.哪位高手能帮我从行业基本面分析和技术面分析一下五粮液这个股票,

1、基本面分析:2012年7月9日2季报预告: 2012年2季度该公司净利润同比增长50.07%,每股收益1.33元。

(1)公司2011年8月31日公告,公司计划从9月10日开始调价,产品调价幅度20%-30% 。52°五粮液出厂价由509元提高到659元,终端指导价调整为1109元。

(2)作为浓香型白酒的龙头继续稳居销量之王,公司发展保持长期向好。作为行业龙头,公司近年销售连创历史新高,在显示强大的品牌号召力的同时,公司管理水平也得到市场一致认可。今年上半年面对复杂的经营形势,公司在实现主营业务大幅增长的同时,三项费用同比都出现下降,确保了公司投资者利益。分季度来看,二季度的成本控制明显加强,毛利率下降趋势得到遏制。个人认为公司是投资者可以长期信赖的投资品种。

(3)公司计划未来几年增加传统工艺产能5-10万吨左右,不过新窖池需要3年左右才能出五粮液酒。预计五粮春、五粮醇今年仍将保持30%以上的增速。

(4)2012年公司经营思路为继续做精做强高端品牌与产品,做活做大中价位品牌与产品,做实做稳低端品牌与产品。

(5)十二五规划及远景目标。十二五按照“提升品牌,优化结构,整合资源”发展方针,发展目标为白酒销量20 万吨,销售收入400 亿(按今年趋势,能实现200 亿);利税不低于200 亿(去年93 亿),高档白酒占50%以上。远景目标成为世界蒸馏酒的引领者。

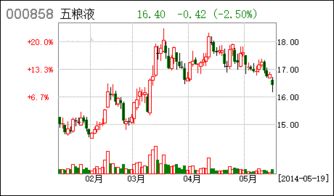

2、技术分析:自2010年9月开始,股价K线形态进入一个高位整理平台。平台下轨为29元左右,上轨为40元左右,至今仍在该平台内运动。前几日股价升至上轨附近(最高价39.55元),近两日开始回调,个人认为短线不跌破36.80元的话,还不能立即下结论说短线仍将回落,需要观察36.80元的支撑力度。

目前来看,中线指标MACD处于强势区域,但已经有迹象开始走软;KDJ也有高位死叉的危险,但目前还没有实现;BOLL开始张口,表明后市仍有上攻潜力;DMA高位已经死叉;SKD高位死叉。鉴于多个指标走势高位走弱,技术分析的结论是短线继续回调的可能性较大,中期行情仍将保持乐观。

3.五粮液股票的前景怎么样,可否长线这只股票

1、目前一线白酒利空消息不断,五粮液股价已经腰斩,但是我感觉公司成长性并没有受到多大影响:请您说出公司近十年的净利润增长率是多少?如果您不能回答,五年的也行,如果五年的也不能回答,您是怎么判断其成长性的呢?

2、考虑到不利的基本消息面,请问现在是否已经到达相对的底部:既然您是准备长线价值投资,您就不能按照技术分析者的思路去考虑问题,只有技术分析者才会去判断股价的底部或顶部在那里。价值投资者只考虑公司的内在价值和未来可能的盈利预期。

3、可否长线价值投资五粮液股票:本人对白酒行业并不感兴趣,因为不懂其盈利模式。仅就个人目前的经验进行一点粗略的分析,供您参考。

从五粮液近四年的盈利情况判断,这的确是一家很优秀的公司,综合考察该公司目前的经营情况,可以说是风光无限,完全可以作为一个值得长线投资的品种。

4、五粮液去年分红10股派5元,几乎是每年提升一倍分红,照这样的趋势一直发展下去,多少年收回成本:花无百日红、人无千日好。不能简单地类推未来的高分红比例。一般收回成本的年限是以市盈率的多少来衡量的,目前五粮液的动态市盈率为8.8倍,也就是说,如果该公司一直维持这一市盈率比例不变,你今日买进该股,8.8年之后就可收回成本。

个人愚见、仅供参考。

4.五粮液股票能否长线投资

我的观点:

第1,在A股玩股票,就别提长期投资。因为我们中国的股票市场的周期波动性特别明显。在A股,炒的都是概念、行情,而不是像发达国家如美国那些成熟的资本市场炒的是企业价值。索罗斯的那种趋势投资风格比巴菲特的价值投资更适合中国的资本市场。我不清楚你指的“长期”是指多长??因为在我看来,半年时间就算长了。

第2,如果你想长期投资买五粮液的话,倒不如选贵州茅台。

第3,五粮液的董事局、企业管理层那群家伙老是做假帐,挪用非法资金来炒自家公司的股票,都不是专门想搞好企业生产经营的,我觉得这样的公司不会有好的发展前景。

第4,站在今天这一个时间点来说,酒类饮料行业的利润特别高,赢利能力比钢铁、农业。等板块强,它的回报周期比医药、软件信息行业短,还有,它的优势不仅仅反映在当今股价上,更重要的一点是它的抗跌性也是比较强的,如贵州茅台现在才一百多块,按贵州茅台的品牌价值与这间公司的定价权,资源的珍贵性。等来看,当大盘冲回4000点时,它也差不多要回到两百块的行列的了。

当然,好公司大把,这些只是我的个人观点。我觉得这些公司的股票都不行,我个人是不喜欢这类型股票的,我觉得它们的盘子太大了,一般炒200亿以下就可以了。

最后,我想说,股票这种东西谁也说不准,巴菲特也有失手的时候。

反正,不管是白猫还是黑猫,能捉到老鼠的就是好猫。

专题推荐: