���Ĺ���ʵ��Ͷ�����ʵ������취����

�������ǿ�2021-05-17��Ѷ:

1.ΪʲôҪʵ��Ͷ�����ʵ��Թ����ƶ�

�������г���ȣ���ҵ���г��������еı���Խϵͣ���ҵ�ձ�� �й�ģ��С����Ӫҵ�������ȶ����ص㣬�������ƶȷ���Ҳ�в��죬Ͷ�� ������Խϸߡ�

�ӹ��ʾ��鿴����ҵ���г���˾���б���ͨ���������壬 Ͷ�ʷ��ձȽ�ͻ������������֤ȯ���������о����棬2003�굽2007�� ������˹����г���Ӣ��AIM�г���ƽ�������ʷֱ�Ϊ8%��11. 6% ���� ���Ը������塣

����������˽ⴴҵ���г����ա����߱����ճ��������� Ͷ����äĿ���룬�п�������һϵ�����⡣Ϊ�˱���Ͷ���ߺϷ�Ȩ�棬�� ʾͶ������������Ͷ�ʴ�ҵ���Ʊ��ѡ��ҵ���г�������Ͷ�����ʵ� �Թ����ƶȣ��ʶ�������Ͷ��������Ҫ��

2.Ͷ�����ʵ��Թ����취��ʲô�µı䶯

֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����֤���Ϊ����ȷ��ǿ����Ӫ�������ʵ��Թ���������ʵ����Ͷ���ߺϷ�Ȩ�棬��������һ���ʵ��Թ����涨��

���취����43������2017��7��1����ʩ�С� �ļ���� �������������Ũ����һ�仰���Ǿ��ǡ��Ƽ��ʵ�Ͷ���߹�����ʵIJ�Ʒ����

Ϊ��������һ�㣬�¹潫Ͷ���߷�ΪרҵͶ���ߺ���ͨͶ�������ࡣ רҵͶ������Ҫ�������ڻ������䷢�е����Ʋ�Ʒ���籣�����Լ�����һ����������֯���ˣ�������Ͷ���в������ơ�

����֮�������ͨͶ���ߣ��������˾������������Ͷ������Ҫ�ϸ������ʵ��Թ���Ҫ����Ҫ��֤ȯ�ڻ���Ӫ�����ķ������Ρ�רҵͶ���ߺ���ͨͶ������һ�������»������ת����

�¹潫��ͨͶ���߰����ճ����������ӱ����͵�����������Ϊ���ࡣ��Ӧ�IJ�Ʒ�����ķ��յȼ�Ҳ����Ϊ���ࡣ

����������A�ɣ��ͱ������з��յķ��롣 ��������˵��Ͷ����ֻ�ܹ������Ӧ���յȼ�����ո��͵Ľ��ڲ�Ʒ�����类�ж�Ϊ�����͵�Ͷ���ߣ��Ͳ��ܹ���A�ɡ�

�����Ͷ�����Ҫ��Ӫ�����ڽ���������վ�ʾ��¼����Ҳ����������ۡ��Ͼ���Ҫ������Ҫ���ˣ�Ը�ķ���ͺá�

3.ΪʲôҪʵʩͶ�����ʵ��Թ���

�ʵ��Թ�������Ҫ���ʵ��IJ�Ʒ��������ʵ��ķ�ʽ�ͳ����ṩ���ʵ����ˡ��ҳ���һ�ζԻ��㿴�Ƿ����ף�

��С�Z����ܲ㾭��̸���ġ�Ͷ�����ʵ��Թ�������ʲô��˼��

�����磺����֤ȯ�г�����Ʒ������Խ��Խ�࣬��ЩƷ�����Ҳ�Ƚϸ��ӡ�Ϊ������Ͷ��������Ͷ�ʣ���ܲ�������Ͷ�����ʵ��Թ�����

��С�Z��˵��Ҳ�ǡ�������ȯ����ָ�ڻ��Լ���������Ʒ����ԭ����һ��Ĺ�Ʊ�������Ӷ��ˣ�����ÿһλͶ���߶��ʺ��볡���ס�

�����磺�ټ����ҹ�Ͷ���������Ӵ������ʺͽ�����β�롣��ЩͶ���߿��ܻ�óóȻ������Խ�������ճ��������Ľ�����Ϊ�����Լ�ܲ㽨��Ͷ�����ʵ����ƶȣ��Ǵ�Դͷ�ϱ���Ͷ���ߵľٴ롣

��С�Z����ǿͶ�����ʵ��Թ���������Ͷ��������߷�������Ҳ����������ʱ��г����ȶ��ԡ�

�����磺˵��������Ҫ���Ĺ����dz��ࡣ����Ҫ�ռ�Ͷ���ߵ����ݡ�����֪ʶ�뽻�������Ϣ�����з�����������࣬������Լ�ǿ�Բ�ͬ���ͻ���ָ��������

��С�Z����Ҫ����Ͷ���ߵ�����������Ϊ����Ӵ��Ʒ�������ȣ�����Ͷ��������ѡ����������������Լ����ճ���������ƥ���Ʒ�֡�

���� �ʵ��Թ�������Ҫ���ʵ��IJ�Ʒ��������ʵ��ķ�ʽ�ͳ����ṩ���ʵ����ˡ��ҳ���һ�ζԻ��㿴�Ƿ����ף�

��С�Z����ܲ㾭��̸���ġ�Ͷ�����ʵ��Թ�������ʲô��˼��

�����磺����֤ȯ�г�����Ʒ������Խ��Խ�࣬��ЩƷ�����Ҳ�Ƚϸ��ӡ�Ϊ������Ͷ��������Ͷ�ʣ���ܲ�������Ͷ�����ʵ��Թ�����

��С�Z��˵��Ҳ�ǡ�������ȯ����ָ�ڻ��Լ���������Ʒ����ԭ����һ��Ĺ�Ʊ�������Ӷ��ˣ�����ÿһλͶ���߶��ʺ��볡���ס�

�����磺�ټ����ҹ�Ͷ���������Ӵ������ʺͽ�����β�롣��ЩͶ���߿��ܻ�óóȻ������Խ�������ճ��������Ľ�����Ϊ�����Լ�ܲ㽨��Ͷ�����ʵ����ƶȣ��Ǵ�Դͷ�ϱ���Ͷ���ߵľٴ롣

��С�Z����ǿͶ�����ʵ��Թ���������Ͷ��������߷�������Ҳ����������ʱ��г����ȶ��ԡ�

�����磺˵��������Ҫ���Ĺ����dz��ࡣ����Ҫ�ռ�Ͷ���ߵ����ݡ�����֪ʶ�뽻�������Ϣ�����з�����������࣬������Լ�ǿ�Բ�ͬ���ͻ���ָ��������

��С�Z����Ҫ����Ͷ���ߵ�����������Ϊ����Ӵ��Ʒ�������ȣ�����Ͷ��������ѡ����������������Լ����ճ���������ƥ���Ʒ�֡�

�����磺��Ҫ��Ͷ���߳�ֽ�ʾ���ա��������ۡ���ʵ����Ͷ���߽����������ʾ���գ�ָ��Ͷ�������������жϺ�ѡ��

��С�Z���������ĵ�Ӱ���ּ����������Ǻ�������

4.ʲô�ǡ�Ͷ�����ʵ����ƶȡ�

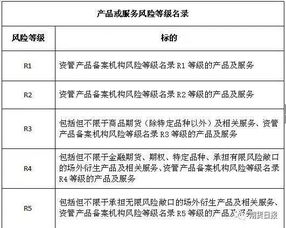

Ͷ�����ʵ����ƶȰ�����Ͷ���߷��࣬�Բ�Ʒ�ּ������շ��ռ���ƥ���ʵ���Ͷ����������ĺ��塣

��֤ȯ�ڻ�Ͷ�����ʵ��Թ����취�������ܹ涨���dz�����һһ��Ӧ��ƥ���ϵ�����������ϸ���ܿ�����ʵ���ѽڡ�Ϊ�ˣ���Ҫ����ǩ������״������������ץס��Ӫ���������һ������ͷ�������壬��ȷ��Ӫ������Ҫ���ա��취���涨��������֯�涨��Ͷ���߷��࣬��Ҫ���帺��������۵IJ�Ʒ���ṩ�ķ�����зּ����ƶ���Ʒ�ּ����ڲ������ƶȡ�Ӧ��˵���ܷ�ȷ�ּ��Ǹ��������ľ�������һ�����֡�

֤ȯ�ڻ���Ӫ��������һ����г������ߣ����Ǽ�Ҫ��Գ����ߣ���Ҫ���Ͷ���ߣ���Ҫ���������ƶ��������������Ĺ���ִ���ߣ������г��������Ҫ������֮һ����ˣ�����ǿ����Ӫ�������ʵ����������Ǿ���Ӧ�����Σ������ڲ������Բ����г������ӡ�

���취�����ʵ������������ս�ʾ�����ڲ�����������ͨͶ���߱�������ȷ���ϸ����֤ȯ�ڻ���Ӫ����������Ҫ�����Υ����Ϊ�ľ������Σ����취��һһ�г��������嵥�����涨�˿ɶԾ�Ӫ�����Լ�ֱ�Ӹ����������Ա������ֱ��������Ա��ȡ�ļ�ܴ�ʩ���Լ�������صĴ�����ʩ�������������Ծ�Ӫ������ҵ��Ա������������ȡ�г�����Ĵ�ʩ������˵�����취����һ���������ݵ���������

����ⲿ�����ܹ���ʵ��أ������������Եȡ����ԳƵ�������Եõ����ֻ��⡣

ר���Ƽ���